中华财富网(www.515558.com)2025-9-25 9:34:45讯:

宏观&金工早评 | 2025年9月25日

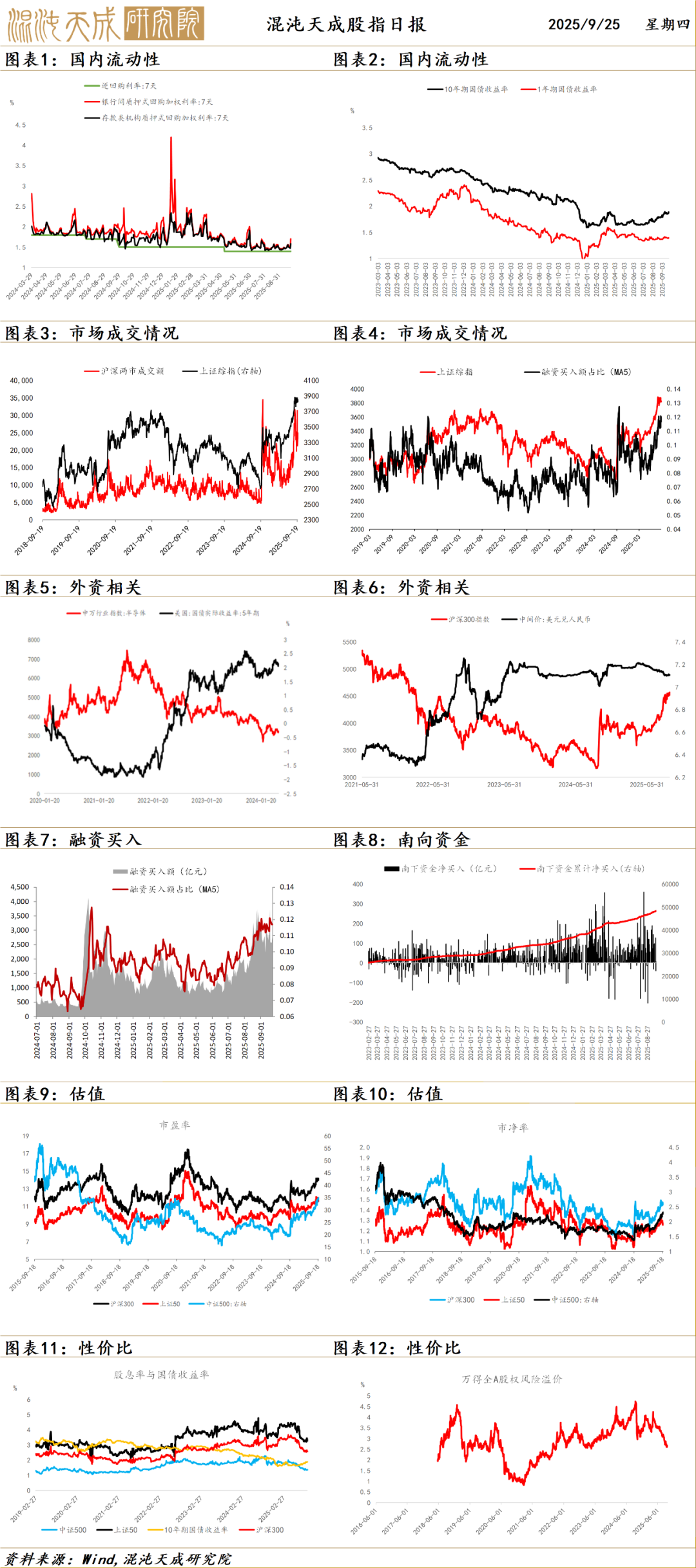

股 指

A股昨日大涨,其中中证500和中证1000更强,两市成交量2.35万亿。盘面上科技和反内卷全面开花,银行煤炭板块暂歇。

外围环境上,美国降息落地,中美进行新一轮谈判在TIKTOK等问题上取得进展,中美氛围在好转。国内8月宏观数据公布,消费、投资等数据均不及预期,地产继续下行,当前实体和股市存在体感差距。国务院加强人工智能+战略部署,产业政策不断落地,并配合以宽松政策。国内在科技硬件,出海,创新药,资源等行业存在结构性景气。阿里、百度等研发和资本开支计划让中概股科技公司普遍重估。前天市场关注的四部门会议上,并未有透露未来的政策变化,但强调了股市的含科量和低波动率,政策端鼓励科技牛,慢牛的意图明显。

资金面上仍然偏宽松,公募基金发行较好,成交量短期有所缩量,融资成交仍然活跃。

结论:由政策资金面和风险偏好支持的慢牛未结束,股指仍然逢低看多。

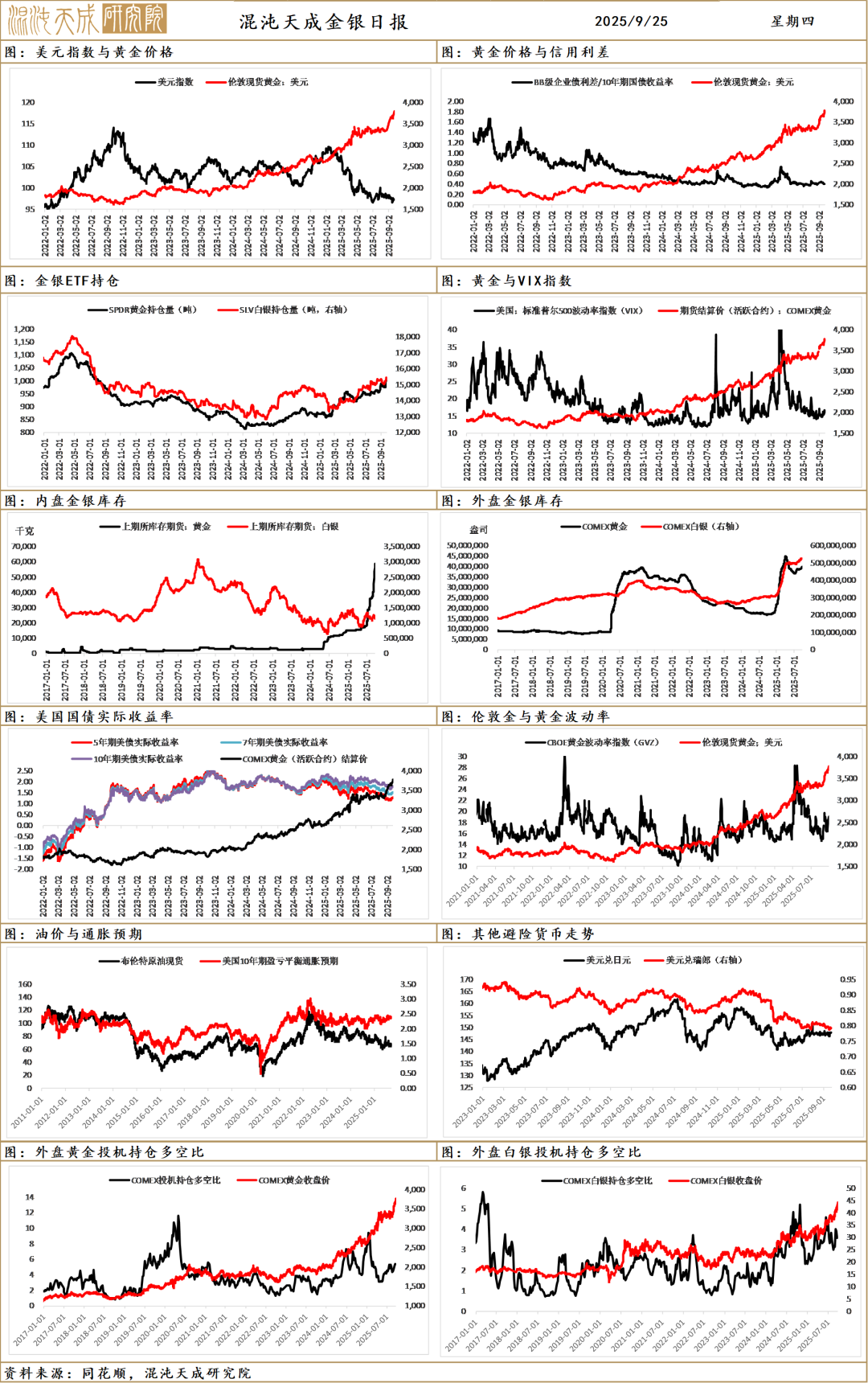

贵金属

贵金属较高位短线级别大幅回落,主要受到美元指数反弹以及上方结利盘共同推倒。美元和美债利率上行,黄金和美股下跌,进一步催化市场情绪。

美国9月标普全球制造业PMI初值为52,预期52 服务业PMI初值为53.9;美国8月新屋销售总数年化 80万户,预期65万户,前值由65.2万户修正为66.4万户。经济数据超预期,这一定程度上限制美联储降息预期,美元指数和美债利率同步回升抑制贵金属。更重要的是,美股的走势出现趋弱现象,主要源于科技AI行业的短线调整,这一定程度形成负反馈从而加深市场压力。这是对流动性的考验,贵金属上涨趋势短线整理。

美国财长贝森特表示美联储利率已过高太久了,我们将进入宽松周期,鲍威尔本应发出100至150个基点降息的信号;戴利表示完全支持美联储上周的25个基点降息,经济风险已发生转变,现在是采取行动的时候了;美联储古尔斯比反对激进降息 称就业放缓不等于衰退;美联储内部分歧依旧存在,过度的降息交易存在回调风险,而贝森特呼吁降息的初衷是缓解债务压力。

美国国会参议院19日先后否决了由共和党和民主党各自提出的旨在短暂维持联邦政府运转的短期拨款提案,这也意味着政府将面临关门的情形,同时一定程度增加市场风险。特朗普取消与民主党有关临时拨款法案的会晤计划,称会晤不可能有成果,这对市场风偏而言存在影响。美国8月政府预算 -3450亿美元,预期-2855亿美元,前值-3801亿美元;即使8月美国净海关收入创纪录新高,达295亿美元,2024年8月为70亿美元,仍不改整体赤字的上行。财政债务逻辑上从中长期而言驱动黄金。

地缘形势波动有抬升的迹象,重大政治事件使得全球政治敏感性显著上升,这对黄金而言存在潜在利好,并加强长期逻辑。

中长期全球货币信用,公共债务,以及大国对抗的担忧仍是重要驱动,近期的地缘形势可能是中长期驱动发酵的主要动力,这有可能凝聚上冲。短线大幅上涨后,资金结利盘和流动性(美债利率和美元指数反弹)都是上方上行的压力位。值得注意的是黄金和比特币的分化展现出流动性并未与市场一样保持乐观,鲍威尔言论可能扰动市场,进场位置仍需保持谨慎。

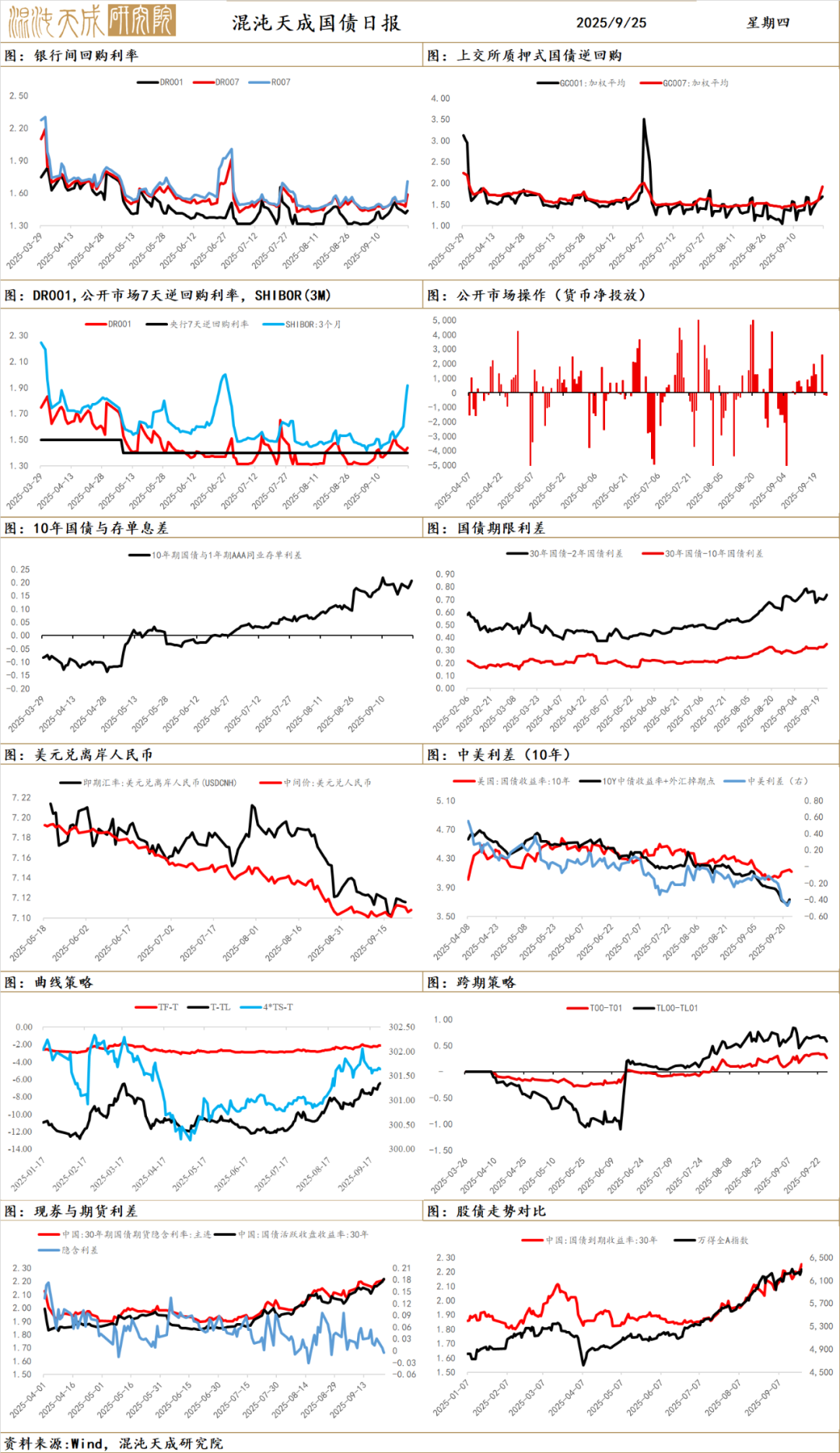

国 债

国债期货全线下跌,股市强势反攻,商品普涨。30年国债期货(TL)主力合约收盘价创下新低。午后现券遭遇砸盘,收益率大幅上行,尾盘MLF增量续作消息公布后,现券收益率仅小幅回落。

早盘市场情绪平稳,但跨季资金面偏紧叠加股市走强,债市承压。午后,在基金和券商的合力砸盘下,市场买盘稀少,期债快速跳水,现券收益率大幅走高,10年期国债突破1.80%。3点后,央行宣布增量续作MLF,但市场情绪已极度悲观,现券收益率仅小幅回落,影响有限。

当日资金面整体偏紧。央行公开市场净回笼170亿元,7天OMO利率为1.4%。DR001加权利率报1.4867%,大行同业存单利率跳升创下新高。央行在跨季时点连续净回笼,低于市场对流动性投放的预期,导致跨季资金紧张,存单利率大幅上行,直至尾盘MLF增量续作的消息才略微缓和市场情绪。

流动性是短期国债市场的核心驱动。央行在跨季关键时点操作保守,流动性预期未能维持宽松,对市场形成主要制约。当前市场在资金面和风险偏好的双重利空下,空头情绪占据主导,即使尾盘MLF增量续作也未能扭转悲观预期。在基金赎回压力和“反内卷”政策预期下,叠加股债跷跷板效应,债市短期内或将继续承压,反弹空间有限。

通缩压力是国债的中长期驱动,需持续关注货币、财政政策的协同发力,以及产业结构性改革进展。当前市场定价逻辑已出现分化,对传统基本面数据钝化,转而聚焦于“反内卷”等可能抬升长期利率中枢的结构性政策。货币政策方面,虽然央行通过增量续作MLF体现了呵护意图,但市场对短期内降息降准的预期已大幅降低,政策更多被解读为“托底”而非“刺激”。在财政主导、货币配合的格局下,若无超预期的宽松信号,债市中长期或告别此前的“低利率时代”。

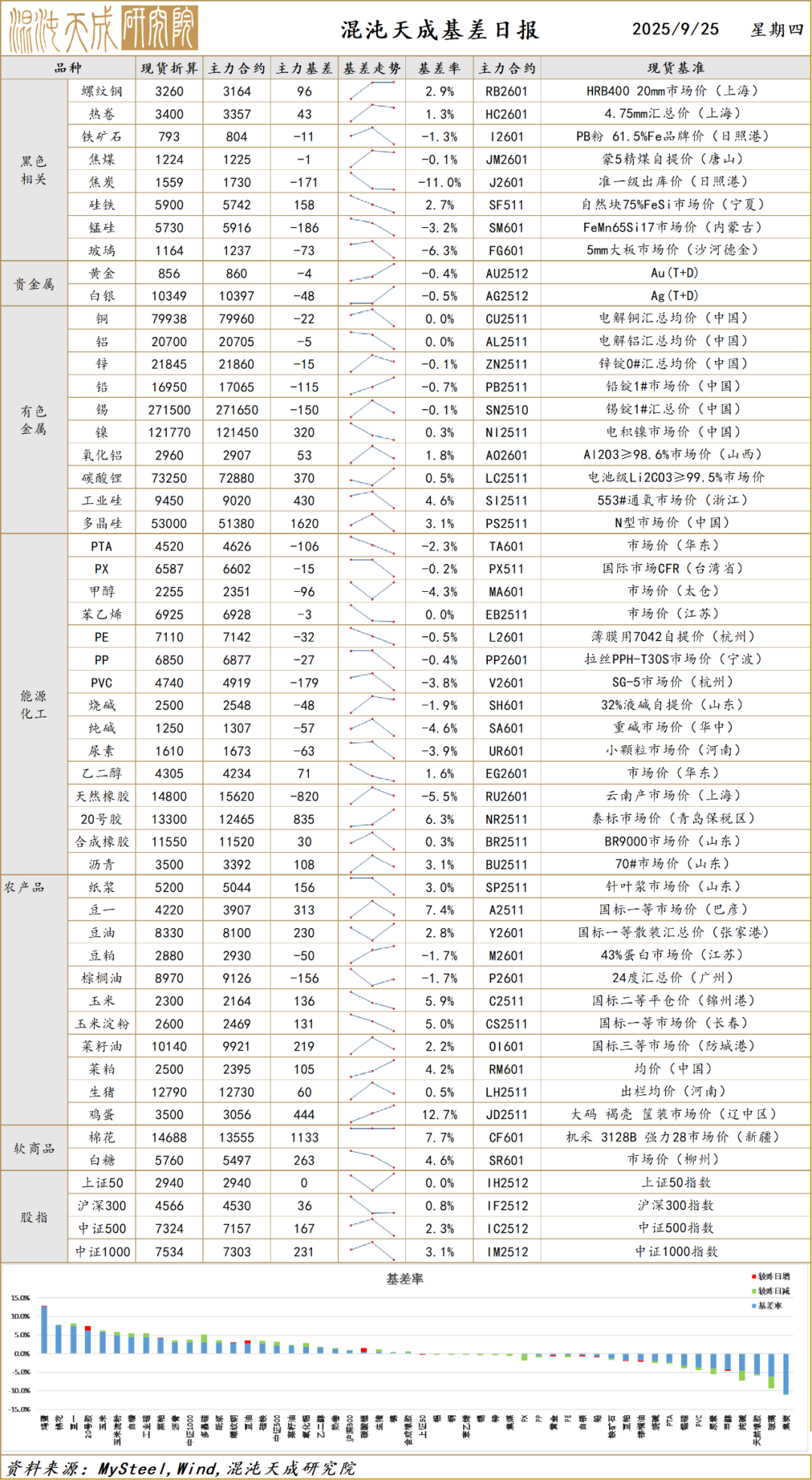

基 差