中华财富网(www.515558.com)2025-8-28 14:13:37讯:

上交所官网显示,科创板IPO公司西安泰金新能科技股份有限公司(简称“泰金新能”)将于8月29日上会审议。在市场看来,泰金新能是新“国九条”发布后A股首家获受理的IPO企业、“科八条”后首家获受理的科创板IPO企业,因此备受关注。公开资料显示,泰金新能成立于2000年11月,专注于高端绿色电解成套装备、钛电极以及金属玻璃封接制品的研发、设计、生产及销售,是国家制造业单项冠军企业,担任陕西省重点产业链(钛及钛合金)“链主”企业。此次IPO,泰金新能拟募资9.9亿元,保荐机构为中信建投)

href=/601066/>中信建投(601066)证券股份有限公司。

关键核心技术解决行业难题

股权结构显示,泰金新能是西北有色金属研究院控股的地方国有企业,实控人是陕西省财政厅。

泰金新能科创板IPO于2024年6月20日获上交所受理,彼时,证监会刚刚发布《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》,进一步强调“强化科创板‘硬科技’定位”。那么泰金新能的“科创”成色究竟如何呢?

招股书(上会稿)显示,泰金新能通过关键材料创新、结构创新,掌握了高端铜箔生产用阴极辊的多项关键核心技术,解决了行业“卡脖子”问题,实现了进口替代。

据介绍,目前泰金新能已实现4-6μm极薄铜箔生产用阴极辊的制造,2022年,泰金新能率先研制成功全球最大直径3.6m阴极辊及生箔一体机,2024年,公司阴极辊及铜箔钛阳极产品的市场占有率均位居国内前列。据高工锂电数据,2024年国产阴极辊在国内的市场占有率超90%。

从收入构成来看,上述核心技术收入是泰金新能的重要收入支撑。据披露,2022年至2024年(以下简称“报告期”)内,公司阴极辊实现收入分别为23329.62万元、59010.62万元和72987.55万元,占主营业务收入的比例分别为25.40%、37.77%和34.26%。

目前,泰金新能形成了29项关键核心技术,拥有授权发明专利88项(含2项美国发明专利)、实用新型专利129项,外观设计专利6项。其中应用于公司主营业务并能够产业化的发明专利86项,而“科创属性评价标准一”对该指标的要求是“7项以上”,如果对标“科创属性评价标准二”,对该项指标要求是“50项以上”。

研发投入方面,报告期,泰金新能研发费用分别为3755.39万元、4854.30万元和7183.97万元,最近三年累计研发费用金额为15793.65万元,复合增长率为38.31%;报告期各期,研发费用占营业收入的比重分别为3.74%、2.91%、3.27%,最近三年累计研发费用占累计营业收入的比例为3.24%。泰金新能表示,2023年研发投入占营业收入的比例有所降低主要系收入增加较快导致。

高负债率和企业结算模式有关

记者注意到,报告期,泰金新能的经营指标持续攀升,而其资产负债率则高于同行业可比公司平均水平。

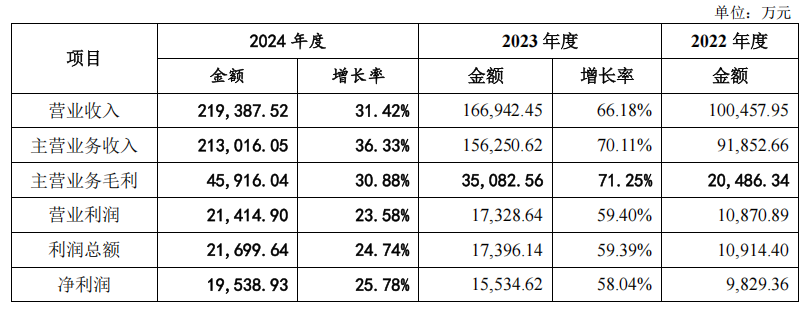

据披露,报告期,泰金新能营业收入持续增长,由2022年的10.05亿元增长至2024年的21.94亿元,复合增长率为47.78%;主营业务毛利由2022年的2.05亿元增长至2024年的4.59亿元,复合增长率为49.71%;净利润由2022年的9829.36万元增长至2024年的19538.93万元,复合增长率为40.99%。其中主营业务收入提升较快。

泰金新能报告期主要经营指标

截图自泰金新能招股书

具体来看,报告期,泰金新能主营业务收入分别为9.2亿元、15.63亿元和21.30亿元,年均复合增长率为52.29%,占营业收入的比例均超90%。其中电解成套装备产品收入金额分别为4.63亿元、10.88亿元和14.17亿元,占主营业务收入的比例分别为50.45%、69.64%和66.54%,收入增长突出,收入占比逐年提升。

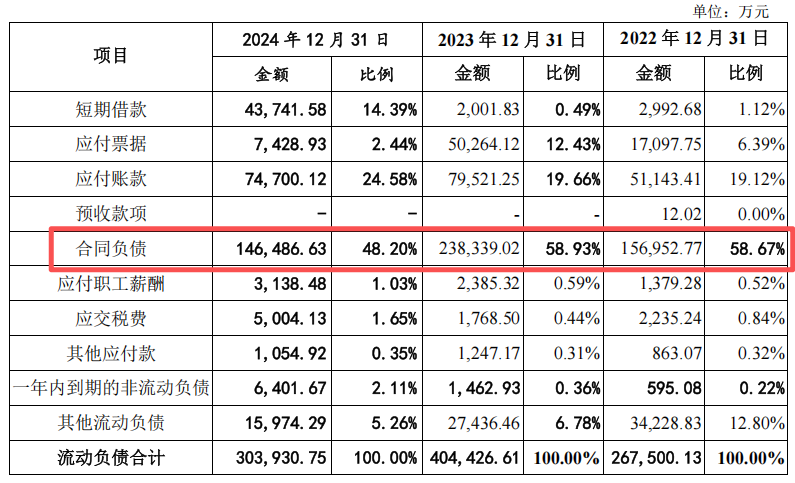

订单快速增加的同时,泰金新能的资产负债率也较高。报告期各期末,泰金新能合并报表口径的资产负债率分别为91.35%、92.04%和84.86%,高于同行业可比公司平均水平;负债总额分别为28.25亿元、42.06亿元和31.82亿元,其中流动负债占比超90%。

从招股书(上会稿)披露的流动负债构成来看,“合同负债”一项占比最高。泰金新能称,合同负债为主,意味着资金支付需求较小。

知名财税审专家刘志耕对记者表示,合同负债体现的是已收取或应收取对价但尚未履行的义务,相关款项已实际到账,因此未来转化为收入的概率较高。

泰金新能报告期各期末流动负债构成情况

截图自泰金新能招股书

从披露的合同负债情况来看,泰金新能的合同负债全部为“预收货款”。

泰金新能报告期各期末合同负债情况

截图自泰金新能招股书

泰金新能称,上述情况和公司现有的销售结算模式有关。公司采用“预收定金―发货款―验收款―质保金”的销售结算方式,在签订合同和发货时,客户按合同支付预付款;在产品验收并确认收入之前,公司向客户收取的货款均计入“合同负债”科目。而电解成套装备是非标产品,需要根据客户的工况条件及技术要求进行定制,设备发至客户后,需经反复调试直至各项技术指标满足客户稳定生产要求后方可进行验收,因此验收周期较长。2023年公司下游市场需求旺盛,签署合同较多,公司按照合同约定预收款项,因此合同负债金额增长较快;2024年随着下游客户逐步验收结算,同时有关项目履约保证金与预收货款抵消,使得合同负债金额下降。

泰金新能还表示,公司尚未上市,股权融资渠道相对单一,负债比率相对较高。随着未来募集资金的到位,公司资产负债率将逐步下降,资本结构将得到优化,抗风险能力得到增强。