中华财富网(www.515558.com)2025-7-24 18:34:25讯:

7月以来,反内卷政策预期不断强化,股指期货在积极情绪影响下持续走高。我们认为反内卷政策从提升估值、改善盈利两个方面对股指形成利多驱动。策略上,建议维持多头思路,IM、IC上涨弹性较大,IF相对攻守兼备,IH受反内卷影响程度较低。

对债市而言,通过比对2016年“供给侧改革”以及2021年“能耗双控”行情来看,债市转向仍有待宏观面及货币政策的确认,但短期回调压力显著。策略上,套保必要性增强,单边建议三十债空单轻仓尝试,择机参与曲线做陡峭策略。

1

股指期货:上行趋势明确

反内卷政策如何影响股指?

从影响方式来看,反内卷政策对股指的影响可以分为两条路径:1,政策预期提振市场信心,拉升股市估值;2,政策落地修复市场价格,改善企业盈利。这两条路径在不同阶段影响交织,带动股指趋势上行。

从提升估值的角度:

2024年7月30日中共中央政治局召开会议,指出要防止“内卷式”恶性竞争,首次用“内卷”描述行业竞争,在此之后,“反内卷”开始不断出现在中央重要会议与各部门文件中。不过在此阶段,市场对“反内卷”并未形成较强的预期。直到7月1日,中央财经委员会第六次会议,提出要“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”,同日《求是》杂志刊发《深刻认识和综合整治“内卷式”竞争》、,“反内卷”真正成为市场焦点。光伏、钢铁、煤炭等多个行业响应“反内卷”要求,出台相关政策,引发了股市对于新一轮供给侧改革的期待。

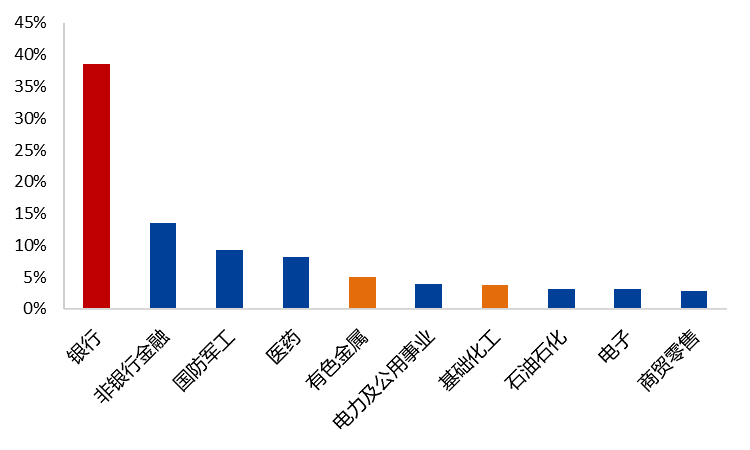

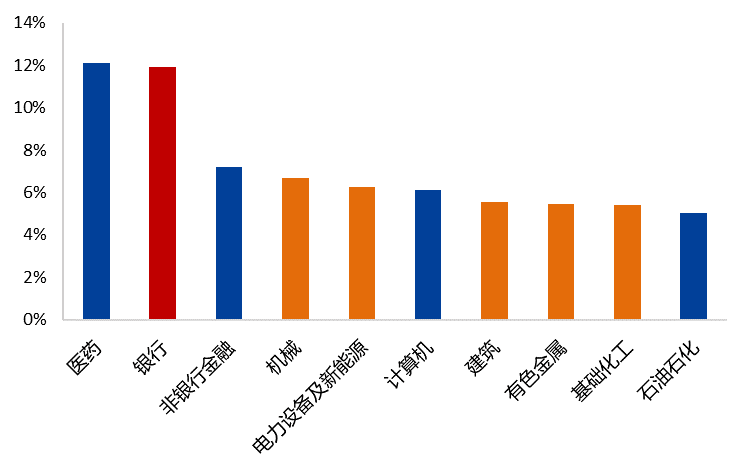

在积极政策预期的推动下,A股市场上涨驱动发生显著切换,在4-6月的超跌反弹中,以银行为代表的红利风格股票贡献主要涨幅,期间对上证指数涨幅的贡献占比达到38%;而进入7月以来,钢铁、建材行业月涨幅超过13%,新能源、周期板块强势崛起,带动主要指数再创年内新高。

图表:2025年4-6月,对上证指数涨幅贡献前十的行业

图表:2025年7月以来,对上证指数涨幅贡献前十的行业

数据来源:同花顺)

href=http://stockpage.10jqka.com.cn/300033/>同花顺(300033),兴业期货投资咨询部

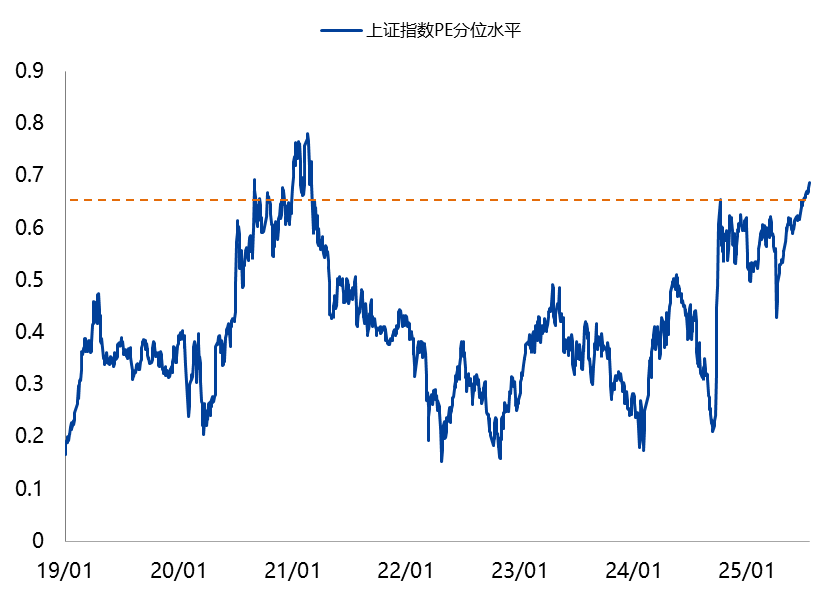

随着指数不断向上突破,市场做多情绪得到强化,融资资金和陆股通资金成交占比明显回升,赚钱效应推动增量资金入场,沪深两市成交额稳步提升。与此同时,股市市盈率开始向上突破去年924行情以来的67%估值高位,当前估值水平已接近历史70%分位。

图表:上证指数估值水平

数据来源:兴业期货投资咨询部

从改善盈利的角度:

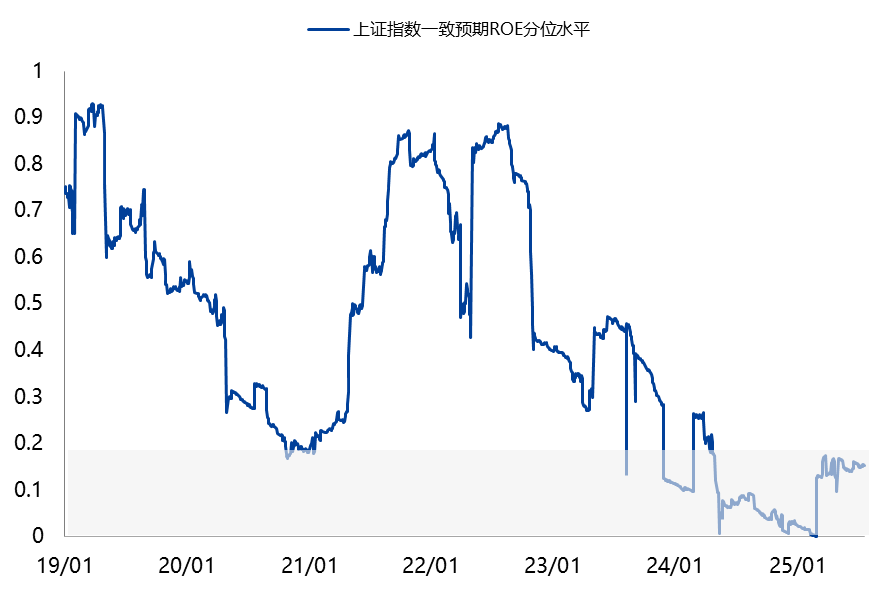

自24年以来,我国经济总量维持稳定增长,但企业角度的盈利却没有改善,从ROE(净资产收益率)的历史分位情况来看,24年以来的上市企业盈利水平维持在历史20%底部区间的显著低位。

原因在于中国经济出现了量价背离的现象,即总量表现良好,但价格持续走低。根源在于“内卷式”竞争下,企业依赖价格战争抢市场份额,并把压力持续向上游传导。非理性降价带来了“商品价格下跌-企业盈利恶化-居民收入下滑-商品需求减少-价格进一步下跌”的负反馈循环,在宏观层面则表现为工业增加值同比持续增长,但PPI连续走弱。

“反内卷”政策旨在依法依规治理这样的低价无序竞争,是打破这样的负反馈循环,推动经济重回上行通道的有效举措,相关政策的落地有助于推动企业盈利底部回升,而随着盈利端改善,股指有望进入长期上涨区间。

图表:上证指数盈利水平

数据来源:兴业期货投资咨询部

四大股指期货受反内卷政策影响如何?

依据上一部分对反内卷政策影响股指的两条路径的分析,可以把受政策影响较为显著的行业分位两类:

第一类,行业本身处于底部困境阶段,反内卷政策对行业改善的预期强烈,特点是近期行业动态较多,已有相关文件、倡议书等材料出台,并在7月以来的第一轮行情中,出现显著的上涨。主要包括以光伏为代表的新能源行业,和以煤炭、钢铁、建材主导的传统周期行业。

第二类,行业已处在盈利底部回升的趋势中,在反内卷政策产生实际效果后,企业盈利改善的可见度高,随着市场对盈利现实情况的关注度上升,这些行业有望得到资金青睐,主要包括家电、消费者服务等。

从股指期货的层面,IM、IC、IF对应的指数中,受反内卷政策影响较大的行业权重占比较高,在政策利好不断发酵的过程中,上涨弹性大,其中IC、IM季月、次季月合约多头还存在深度贴水修复的潜在收益;IF、IH成分股盈利整体表现稳健,在市场对“现实”关注度提升的阶段,走势或更为坚挺。

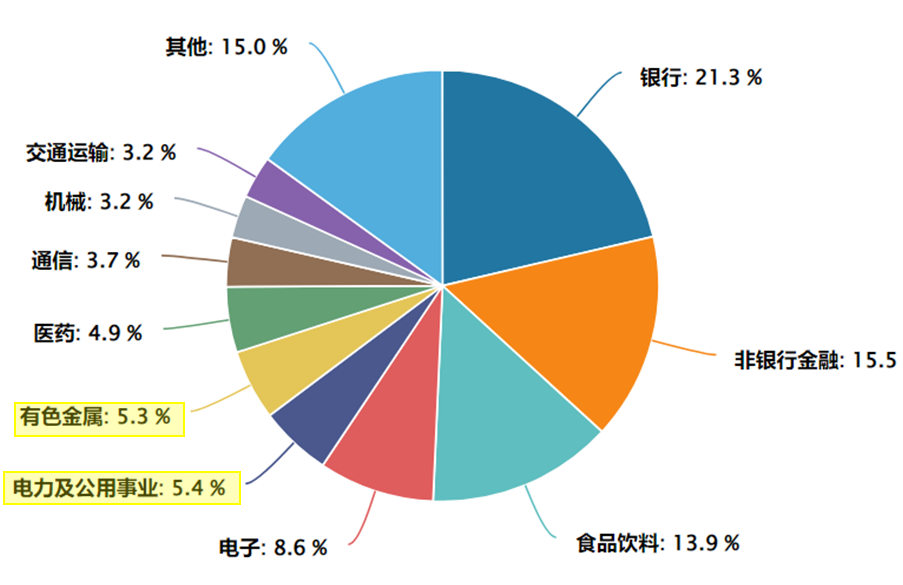

图表:上证50成分股行业分布情况

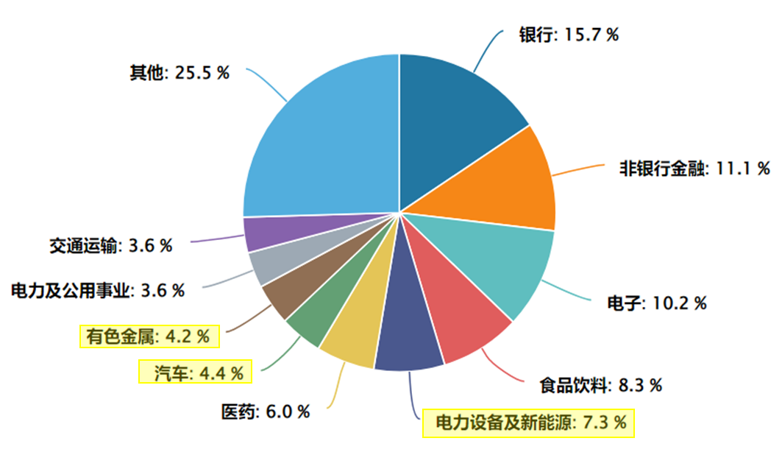

图表:沪深300成分股行业分布情况

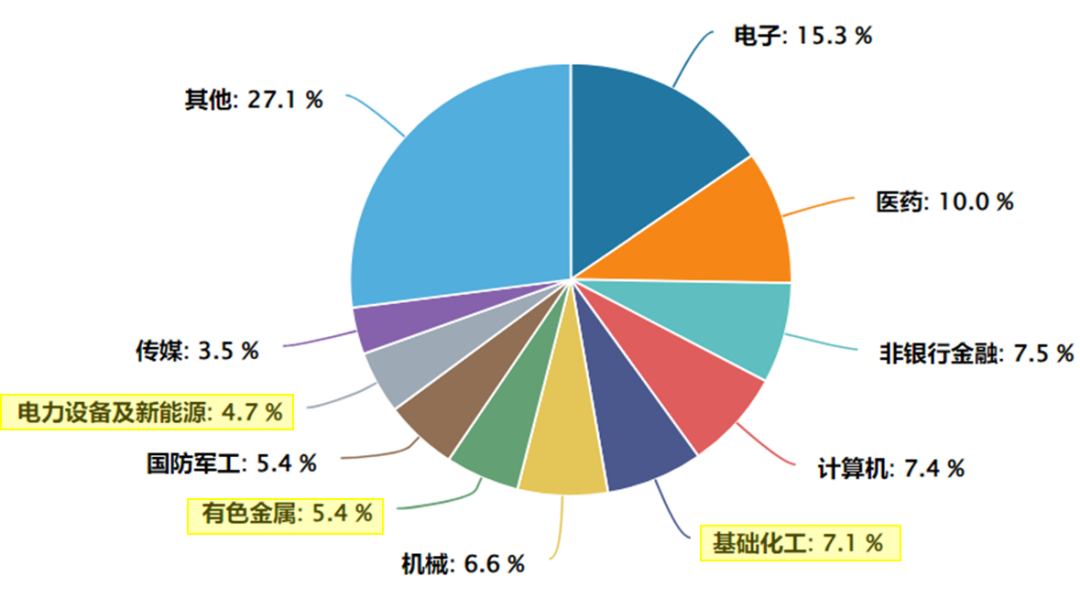

图表:中证500成分股行业分布情况

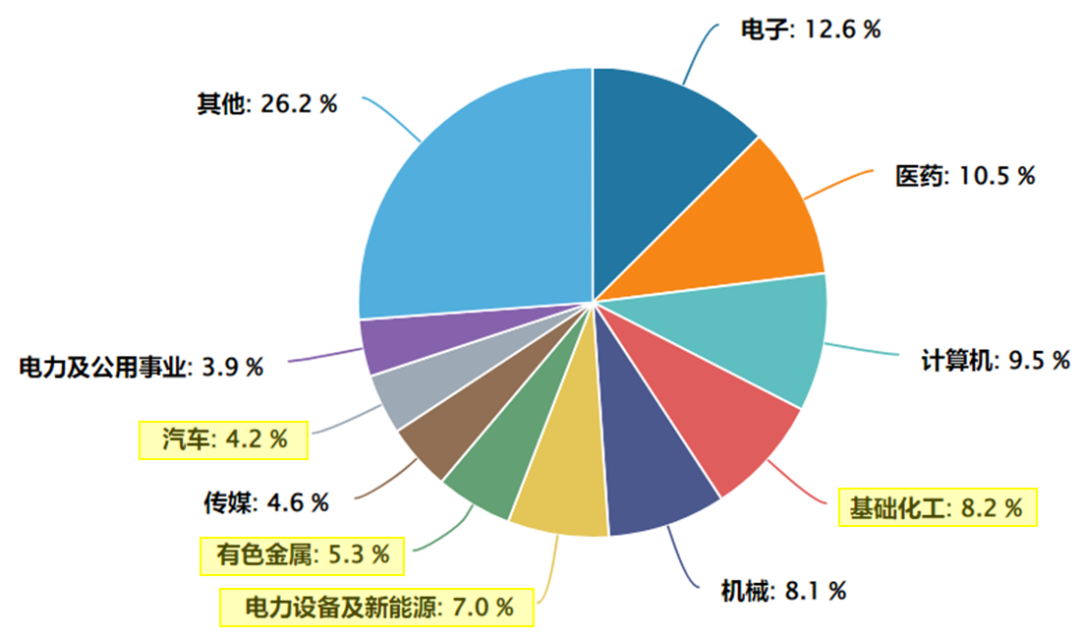

图表:中证1000成分股行业分布情况

数据来源:兴业期货投资咨询部

行情展望

我们认为,反内卷政策对股指的影响可以分为三个阶段:

阶段一:预期发酵,估值先行,商品与股指联动上涨。结合近期行情表现,当前股指正处于预期驱动的第一阶段行情中,各指数连续上涨,刷新年内高位。本阶段反内卷政策的影响以预期和情绪驱动为主,多晶硅、焦煤、玻璃等代表性商品的价格走势一定程度上体现了市场对反内卷政策的预期发酵情况。

阶段二:预期见顶,政策等待落实。随着上一阶段的积极情绪逐步消化,市场对反内卷政策的反应或有钝化,短期可能出现小幅回调,但一方面美元弱化的国际货币秩序变局有利于人民币资产,另一方面国内以中央汇金为代表的长期资金力量稳定、AI技术突破与产业发展下的科技方向仍是市场的另一条主线,股指价格中枢有望继续上移。在这一阶段,对“反内卷”政策需要关注是否有实质性举措落地。

阶段三:政策效果渐显,价格回暖,盈利加速改善,基本面驱动市场长期向上。如果“反内卷”政策逐步落实,多个产业供需格局出现显著好转,上下游商品价格企稳回升,价格底、盈利底或陆续确认,有望加快自25年开始的A股盈利底部回升的节奏,助力市场迈入基本面驱动下的长期向上格局。

整体来看,A股上行大势明确,后续反内卷政策的强弱或影响股指向上的斜率,建议维持股指期货的多头思路,IM、IC上涨弹性较大,IF相对攻守兼备,IH受反内卷影响程度较低。

2

国债期货:短期调整压力仍存

对债市影响之一:政策托底通胀,短期关注推进力度,中长期关注需求接力

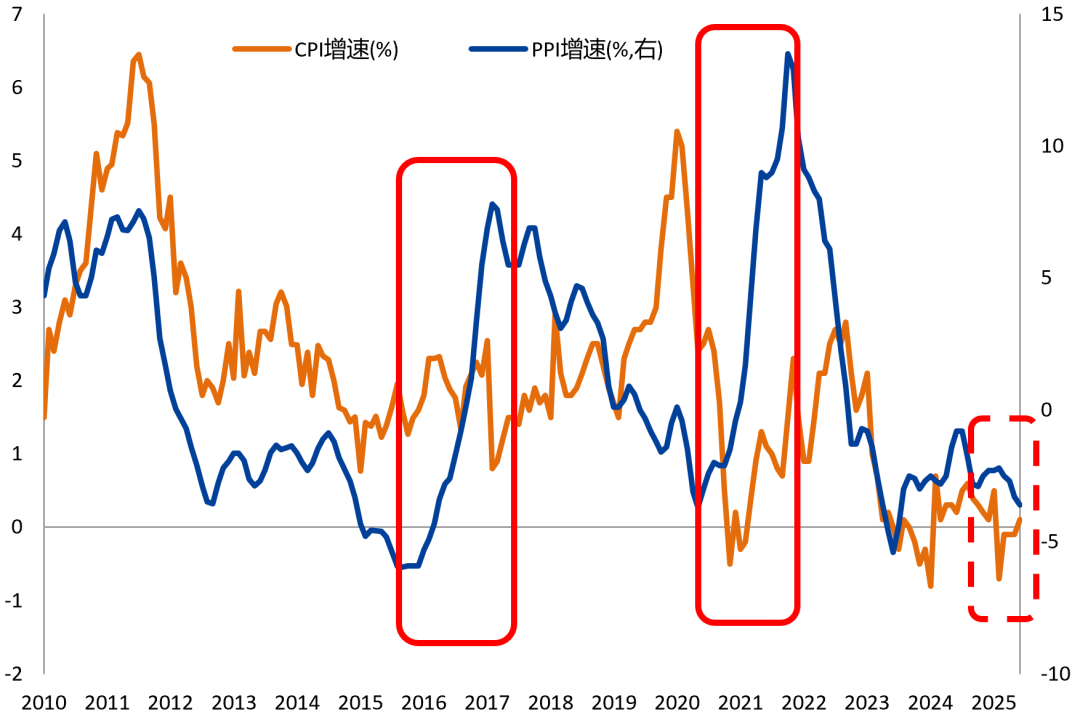

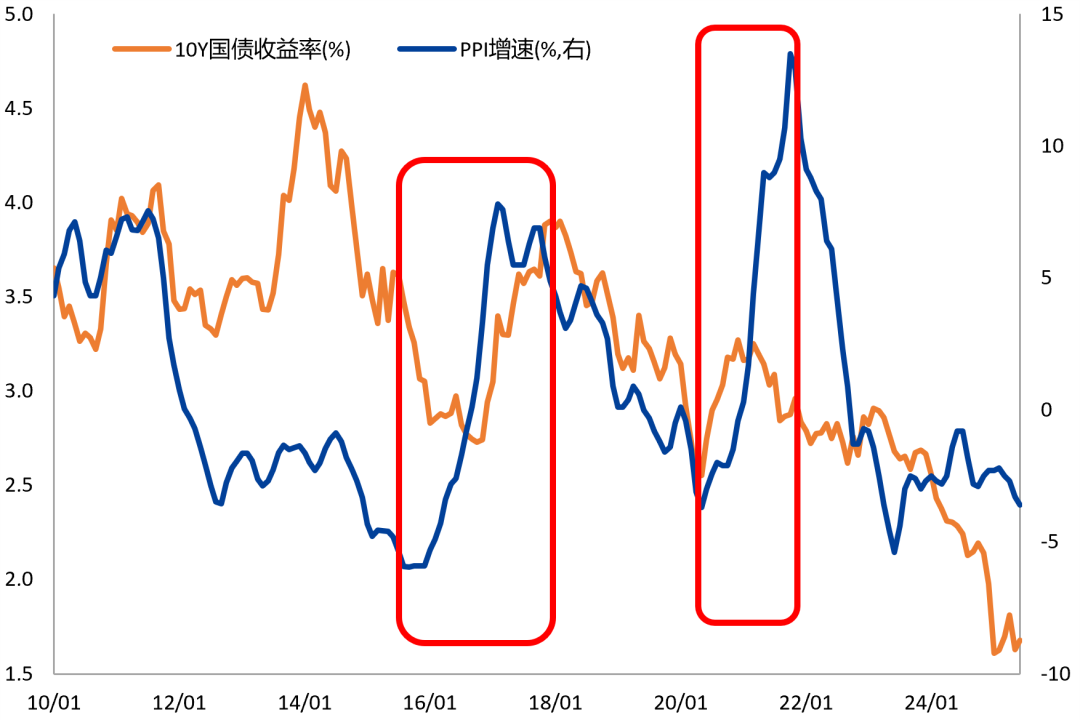

近期反内卷政策持续发力,近年来产能政策类似的阶段分别为2016年的“供给侧改革”以及2021年“能耗双控”。回顾前两轮的限产对通胀的影响,由于涉及行业集中于煤炭、钢铁、能源等上游环节,因此对PPI增速形成较为明显的提振,CPI增速相对平稳。2016年PPI增速由负转正,并最高至7.8%,2021年PPI增速则快速上行,最高至13.5%,创下历史高点。本轮“反内卷”涉及行业则相对更广,包括光伏、汽车等行情,叠加当前PPI及CPI均基数较低,都存在修复预期。从历史走势及本轮大宗商品表现来看,“反内卷”政策供给侧发力对价格影响短期较为直接,对通胀存在托底效果,但中期通胀是否持续抬升仍需关注需求侧接力。对债市而言,通胀抬升将降低债券配置价值、增加货币政策收紧的担忧,对债市存在拖累。从上两轮限产期间表现来看,虽然兑现滞后及持续时间存在差异,但债市跌幅达到8.4%和6.8%。

图表:通胀底部支撑增强

图表:上两轮债市表现

数据来源:兴业期货投资咨询部

对债市影响之二:股债跷跷板效应明显,短期看资金面,中长期看股市驱动

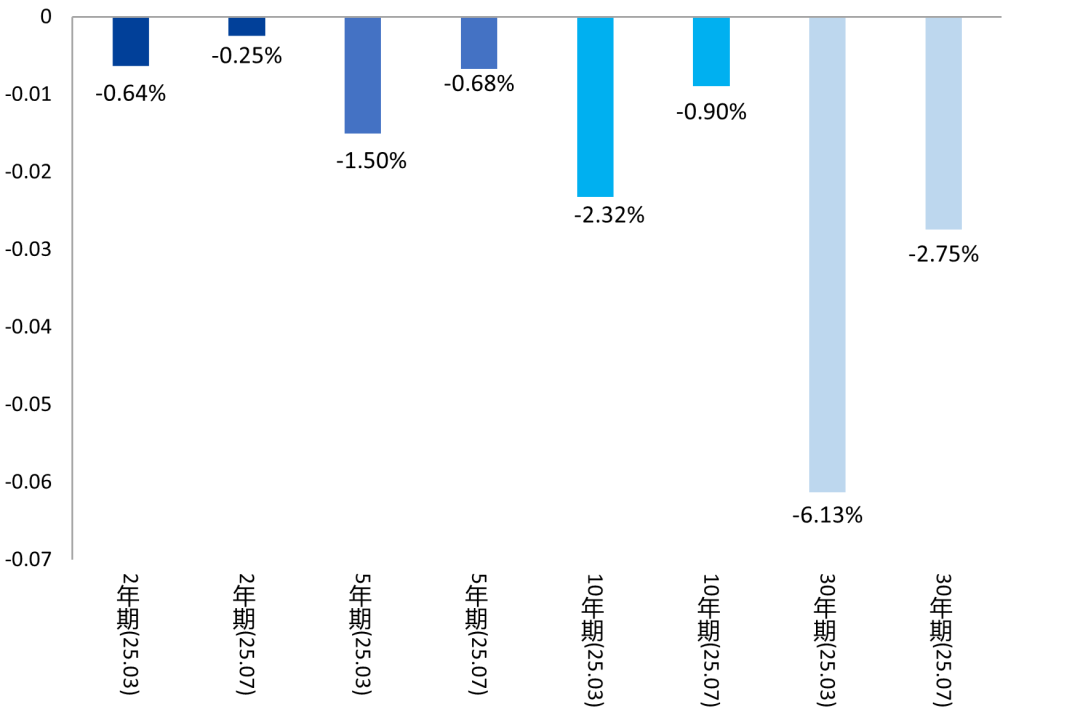

股债跷跷板效应具有不稳定性,若以周度为观测,近20年来发生概率不足60%,但近期股强债弱表现较为明显。主要原因在于市场风险偏好出现快速抬升,而股商同步走强进一步强化市场乐观情绪,并引发对债市资金流出的担忧。从短期来看,虽然流动性宽松格局未有转变,但市场风险偏好的快速改善以及债市的持续回调,赎回担忧有所增加。且从资金面来看,银行间资金成本在近几日出现,若流动性压力持续,则需警惕负反馈的发生。比对2025年初的赎回担忧引发的回调来看,虽未造成债市转向,但以十年期国债期货为例,累计回调幅度达到2.3%,而本轮回调尚不足1%。

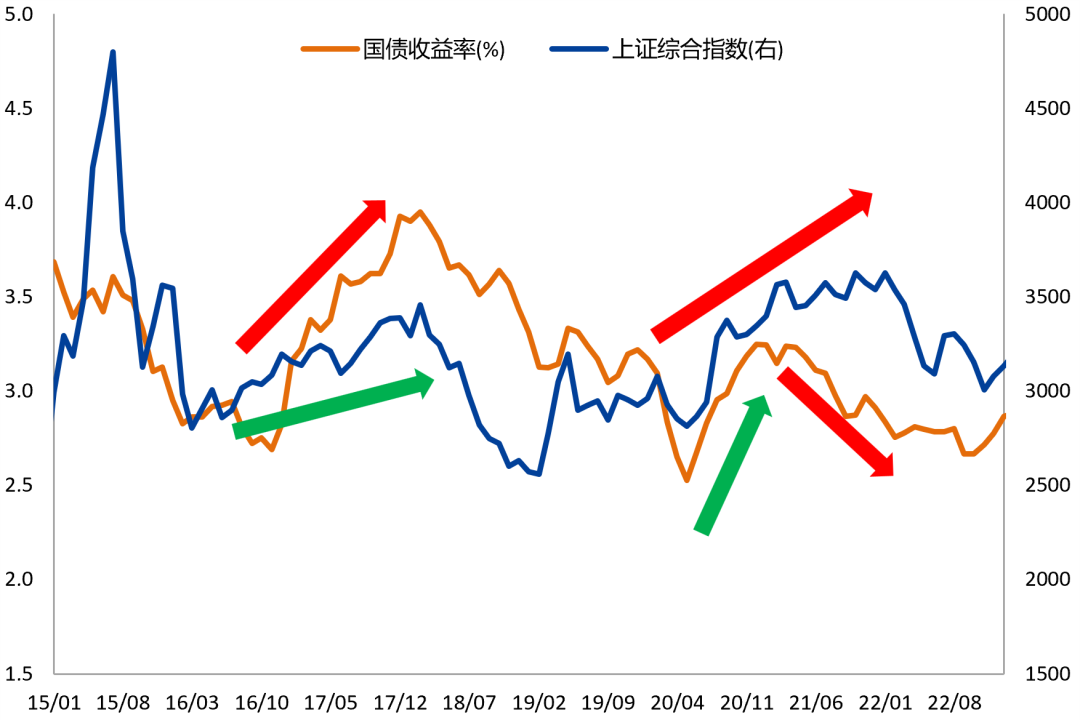

从中长期来看,股债跷跷板效应是否会延续取决于股市上涨将以估值为驱动还是以盈利为驱动。若以估值为驱动,则货币政策环境仍有宽松必要性,对债市存在支撑。若以盈利为驱动,则随着宏观预期的乐观,债市压力加强。虽然“反内卷”政策目标在于行业盈利修复,但当前尚处于政策初期、需求端政策尚不明确,且海外扰动明显强于上两轮,因此股债跷跷板的持续性仍有待确认。从上两轮行情来看,2015年股强债弱走势较为明显,但2020年-2021年股债呈现了先股强债弱,后同步走强的格局,主要原因在于资产荒+流动性宽松,与当下宏观环境较为一致。从现实来看,股市行情仍以估值驱动为主,后续能否转为盈利驱动仍需等待。

图表:本轮与年初回调幅度

图表:上两轮股债表现

数据来源:兴业期货投资咨询部

策略建议:债券高估值增加回调风险,

套保必要性强

通过比对上两轮限产行情,债市是否转向仍有待宏观面改善或货币政策调整的确认。但短期内,在通胀担忧、流动性收敛以及市场情绪的共同影响下,债市回调压力明显加剧。此外从估值角度来看,债市仍处于历史高位,市场拥挤度较高,本轮回调幅度较小。若短期内央行无明显流动性呵护行为,债市走弱风险仍将持续。

套保策略:虽然债市转向仍有待确认,但在当前估值下,若政策利率未出现进一步下调,债市走强空间有限,且波动将有所放大,套保必要性较高。

投机策略:比对历史行情,短期调整压力或尚未完全释放,可逢高轻仓试空三十债。此外关注资金面表现,择机参与曲线做陡峭策略。

风险提示:央行货币宽松加码。