中华财富网(www.515558.com)2025-7-22 10:15:51讯:

1.6月全社会用电量8670亿千瓦时,同比增长5.4%。1-6月累计用电量48418亿千瓦时,同比增长3.7%。

2.据媒体报道,央行拟取消债券回购质押券冻结,尽管市场有观点将其与央行重启国债买卖关联,但业内普遍认为两者关联性有限,更多是中长期优化市场机制、接轨国际的举措。核心是增强债券流动性,优化央行货币政策操作机制,也是近期央行呵护流动性思路的延续。

3.数据显示,今日南向资金净流入70.52亿港元。

4.央行公告称,7月21日以固定利率、数量招标方式开展了1707亿元7天期逆回购操作,操作利率1.40%。数据显示,当日2262亿元逆回购到期,据此计算,单日净回笼555亿元。

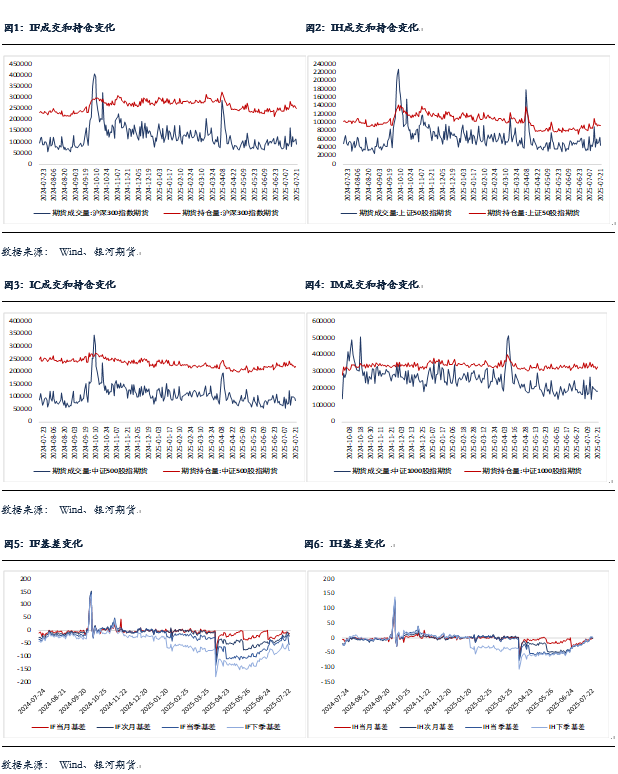

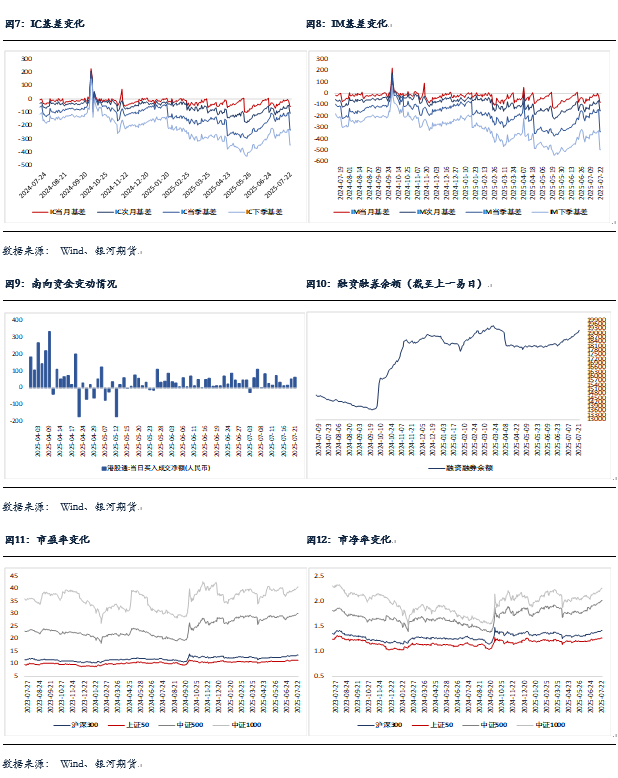

股指期货:周一股指继续震荡上行,至收盘,上证50指数涨0.28%,沪深300指数涨0.67%,中证500指数涨1.01%,中证1000指数涨0.92%,全市场成交额为1.73万亿元。

股指小幅跳空高开后保持强势,各指数全天震荡上行,收盘再创新高。两市个股涨多跌少,超3800家个股上涨,近1200家下跌。建材、工程机械、工程建筑、钢铁等基建板块领涨市场,特高电、核电核能、超临届发电等电力相关股纷纷表现,有色、减速器、军贸等轮动上扬。两市仅多元金融、银行、数字货币、人工智能应用等少数板块下跌。

股指期货随现货上涨,至收盘,主力合约IH2509涨0.29%,IF2509涨0.73%,IC2509涨1.04%,IM2509涨0.93%。各品种基差再度走弱。IM、IC、IF和IH成交分别下降0.7%、10%、21.8%和30.3%;IM和IC持仓分别增加5.1%和2.4%,IF和IH持仓分别下降0.8%和0.7%。

受事件驱动,A股再创新高。周末,雅鲁藏布江下游水电工程工程正式开工,工程将建设5座梯级电站,总投资约1.2万亿元。巨额投资引发市场对基建板块的追捧,水泥、工程机械、能源装备板块相关公司都可能有明显受益,港股相关股票不受涨跌停限制出现巨大涨幅更刺激了A股相关板块的整体走强。实际上,雅下概念的全线爆发还与板块长期表现低估,估值不高有关。在银行、CPO等板块冲高震荡后,资金有高低切换的迹象。此外,宇树机器人启动上市辅导,多家机器人公司中标,机器人板块走强。因此,在市场成交稳中有升的情况下,股指震荡上行的趋势性行情进一步明确,后市仍可看高一线。

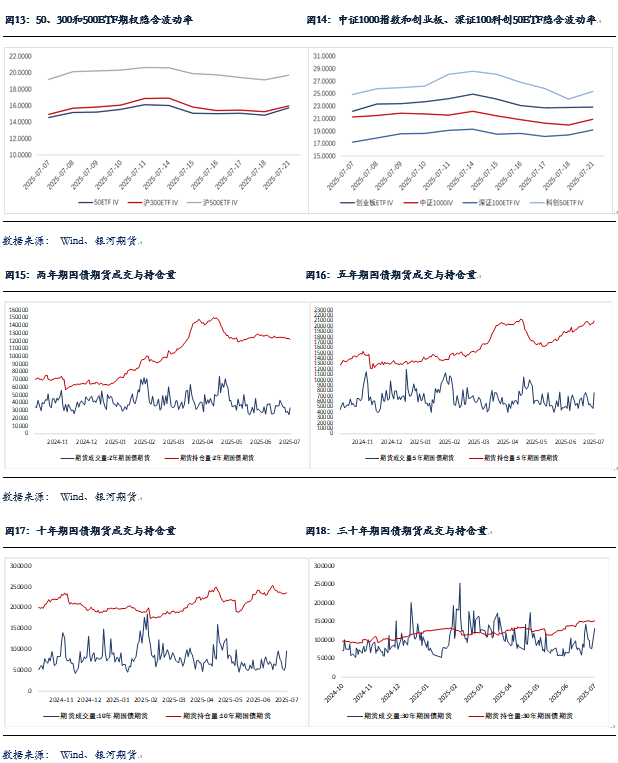

金融期权:今日A股市场个股层面普涨,全市场成交额超1.7万亿元。宽基指数方面,中小市值类指数表现偏强。

期权方面,多数期权标的日内震荡走高,期权成交量维持高位。品种上看,500ETF期权成交量相对活跃。隐波方面,标的实际波动变化不大,标的价格上行,隐波止跌回稳。多数期权品种期限结构较为平坦,近端隐波相对强势。

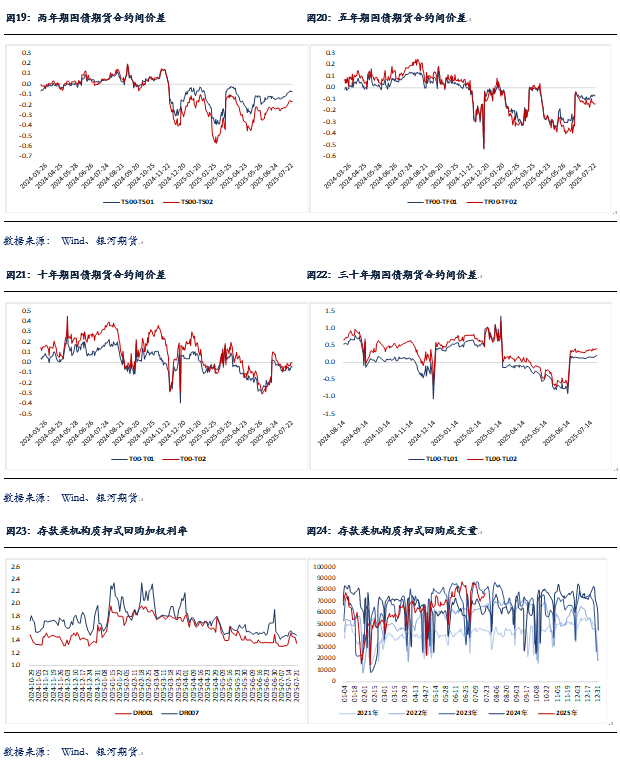

国债期货:周一国债期货收盘全线下跌,30年期主力合约跌0.46%,10年期主力合约跌0.05%,5年期主力合约跌0.05%,2年期主力合约跌0.01%。现券方面,银行间主要期限国债活跃券收益率多数上行逾1bp。

商品、权益的强势表现继续压制债市情绪,不过国债收益率整体上行幅度仍相对有限。久期调整后,期债盘面除TL合约跌幅稍大外,其余合约仅小幅下行,指向转松的资金面和分化的基本面对债市仍构成一定支撑。

短期来看,当前风险资产情绪较为亢奋,债市情绪则相对低迷。拉长时间轴来看,我们认为可能需要关注三个问题。一是,在国内实体部门宏观杠杆率较高,外部环境不确定性较大的情况下,商品价格自上而下是否能够顺畅传导。二是,供给端潜在的收缩政策对居民就业、财税收入以及投资需求等方面是否会带来较大扰动。三是,前期权益市场部分板块表现偏强基于高股息逻辑带有类固收特征,若利率出现大幅反弹是否会动摇相关投资逻辑,进而加剧市场波动。

操作上,单边建议投资者仍以中性偏多思路对待,若市场出现阶段性调整,可逢低分批布局一定多单,等待利好因素的再度积聚。但一方面通胀预期似有改善的情况下,建议暂规避长端品种,另一方面仓位也不宜过重。

套利方面,考虑到央行对资金面的呵护态度较为明确,风险资产走强对长端形成压制以及期债盘面估值已相对合理等因素,上周周报中,我们建议投资者可尝试利用期债参与做陡曲线交易(多配TS合约)。今日套利头寸表现基本符合预期,不过一旦后续市场风险偏好出现回落,做陡头寸或也需及时止盈。

交易策略:股指期货,震荡上行;国债期货,逢低轻仓试多,择机参与做陡曲线

风险提示

点