中华财富网(www.515558.com)2025-7-22 8:20:12讯:

摘 要

Abstract

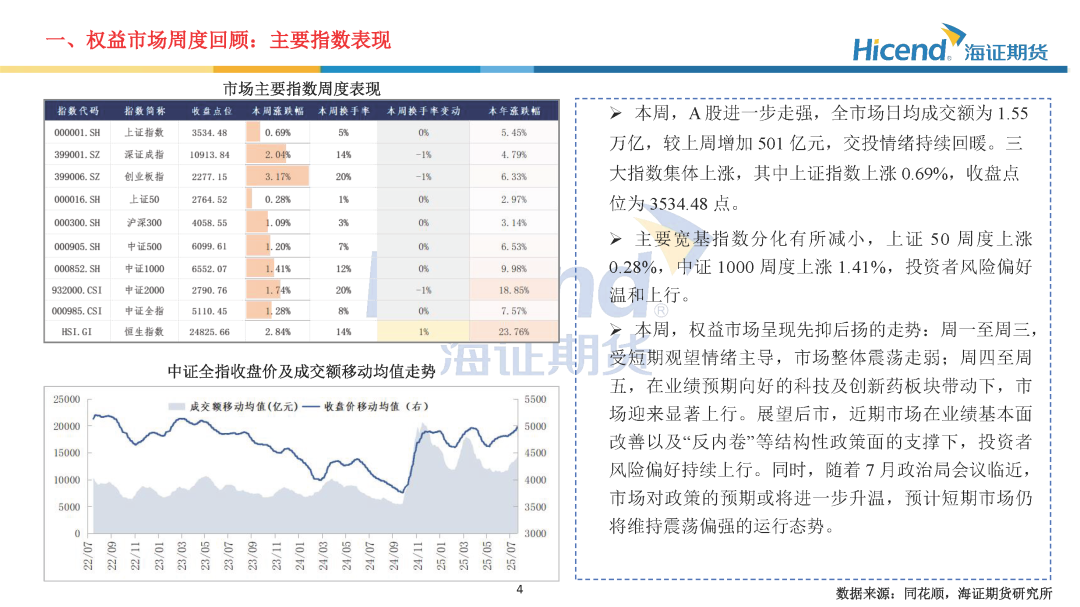

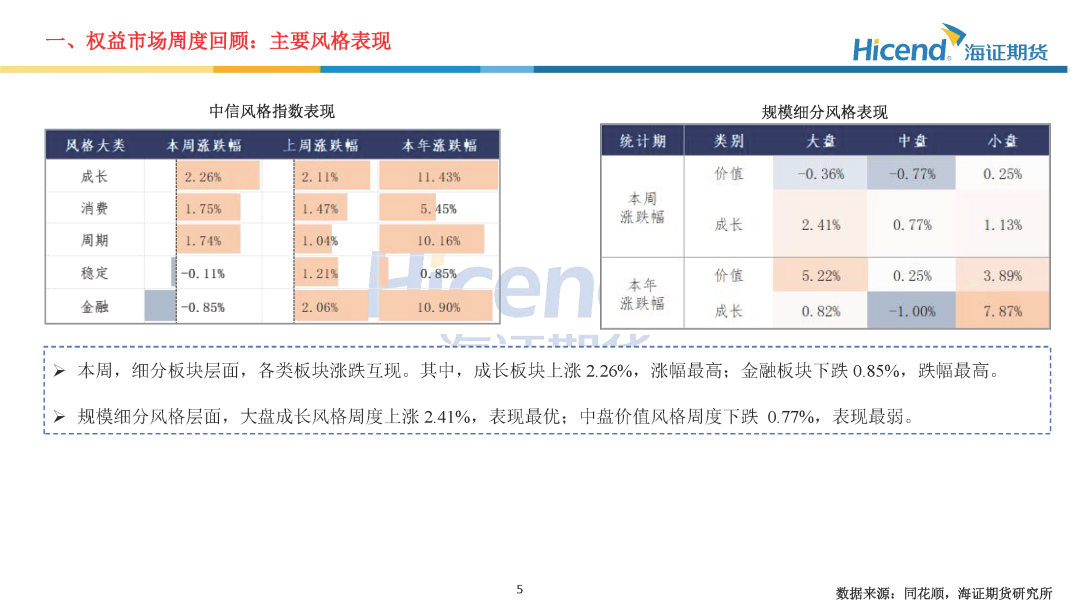

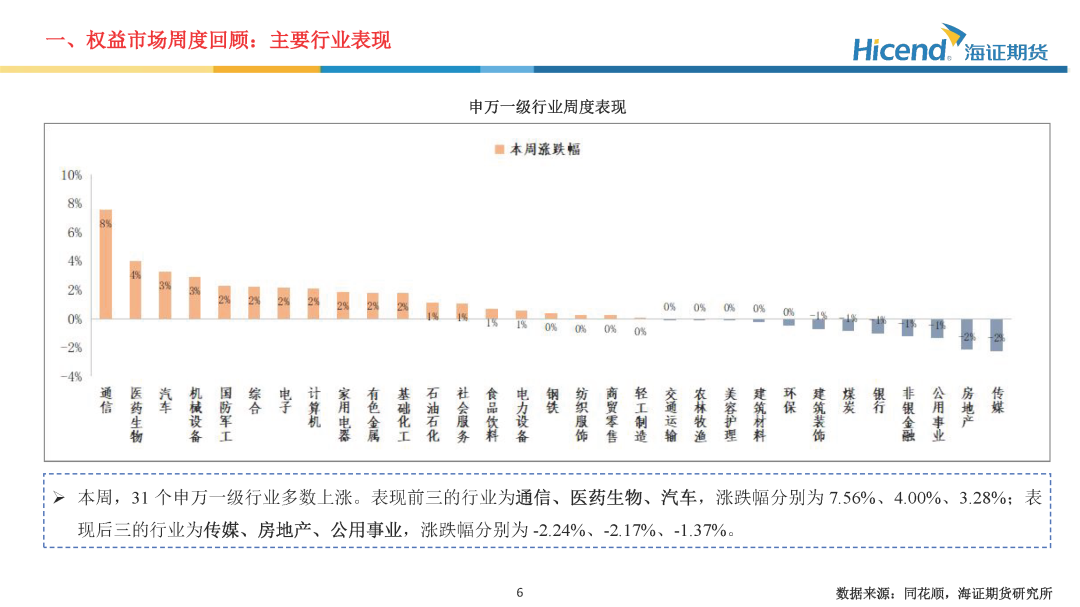

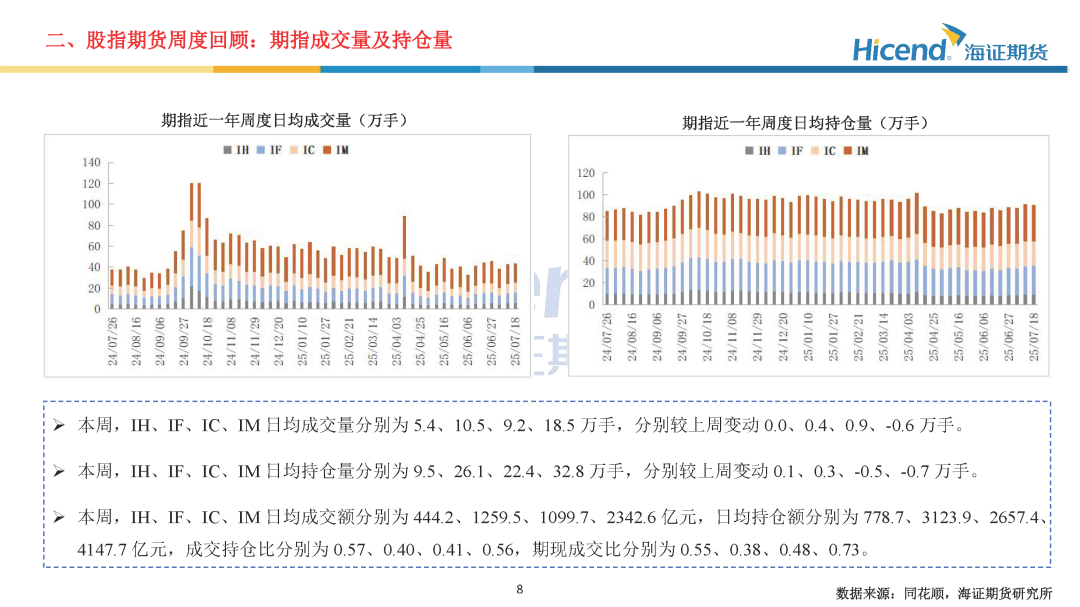

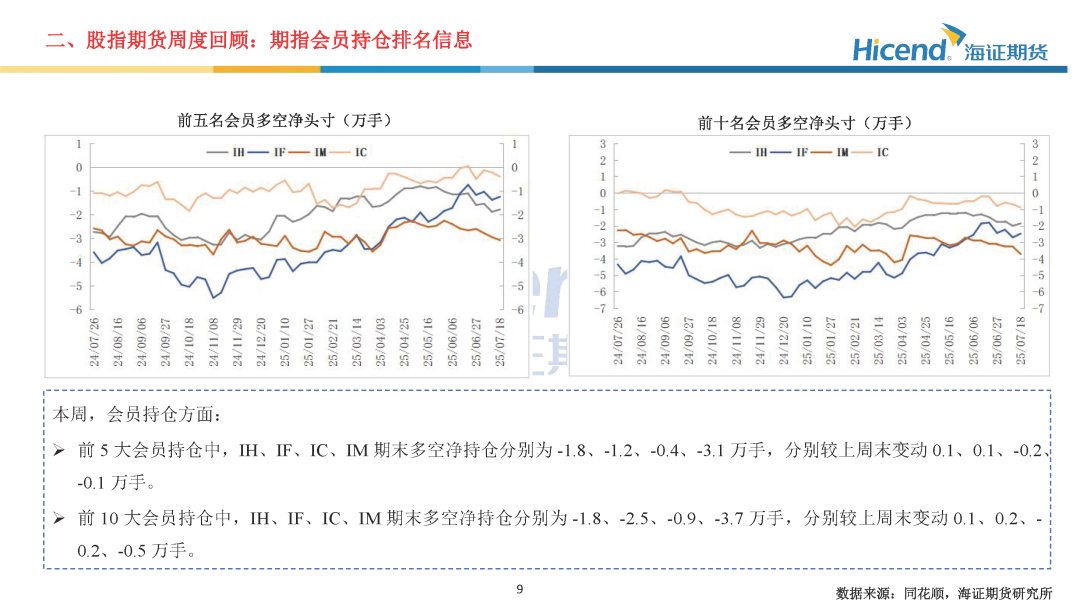

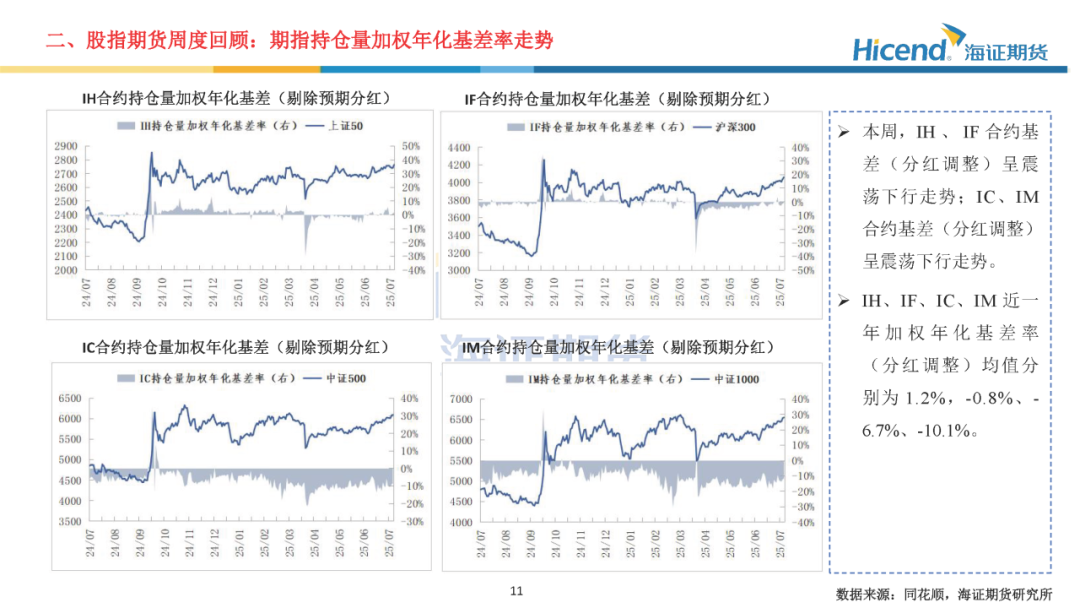

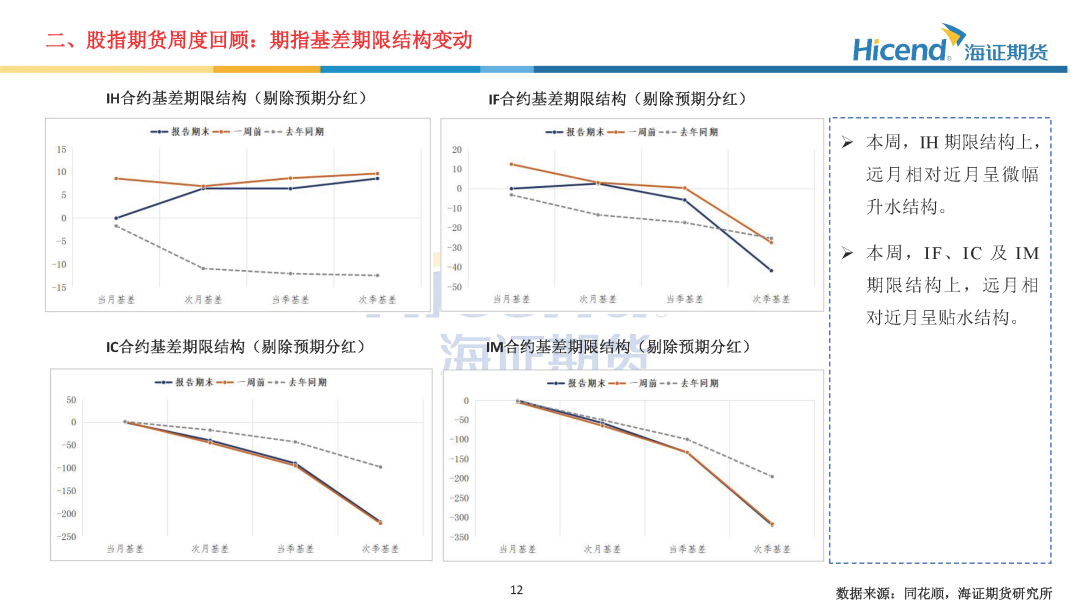

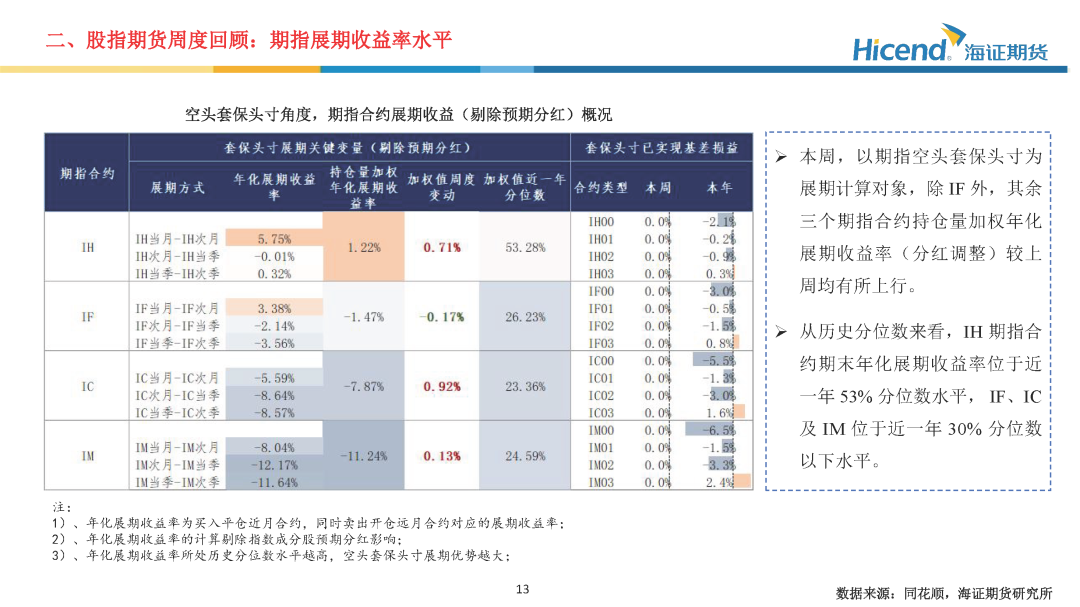

本周,A股进一步走强,全市场日均成交额为1.55万亿,较上周增加501亿元,交投情绪持续回暖。股指期货端,期指合约的整体日均成交量较上周有所上升,期指端的交投情绪有所上行。在剔除预期分红后,期指合约持仓量加权年化基差率方面,各期指合约基差较上周有所回落,IH、IF、IC、IM期末持仓量加权年化基差率(分红调整)分别为1.61%、-0.87%、-8.49%、-11.69%,分别较上周变动-4.12%、-4.23%、-2.81%、-2.37%。

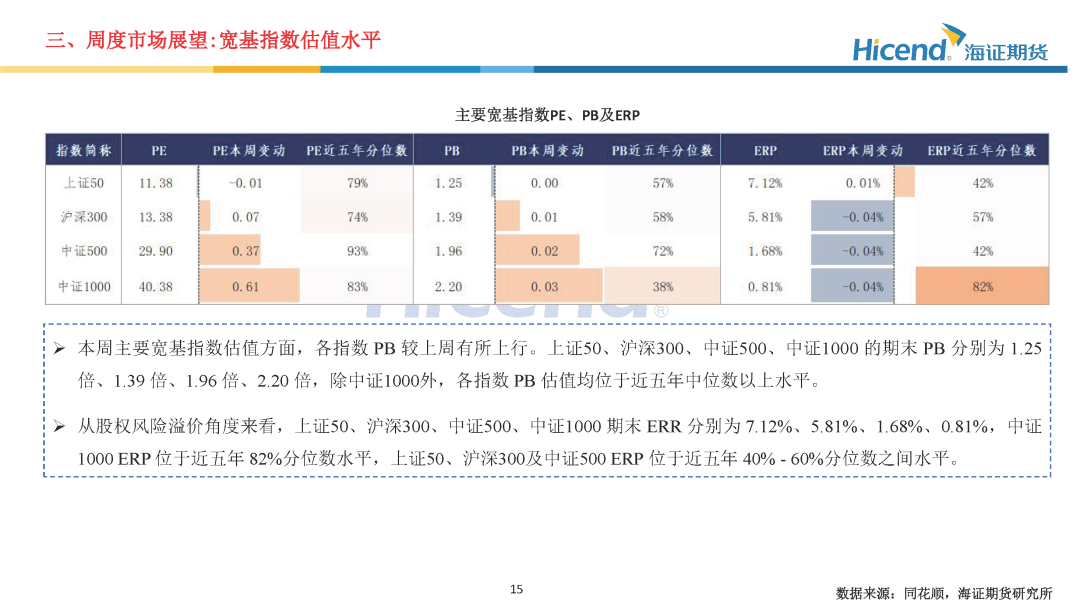

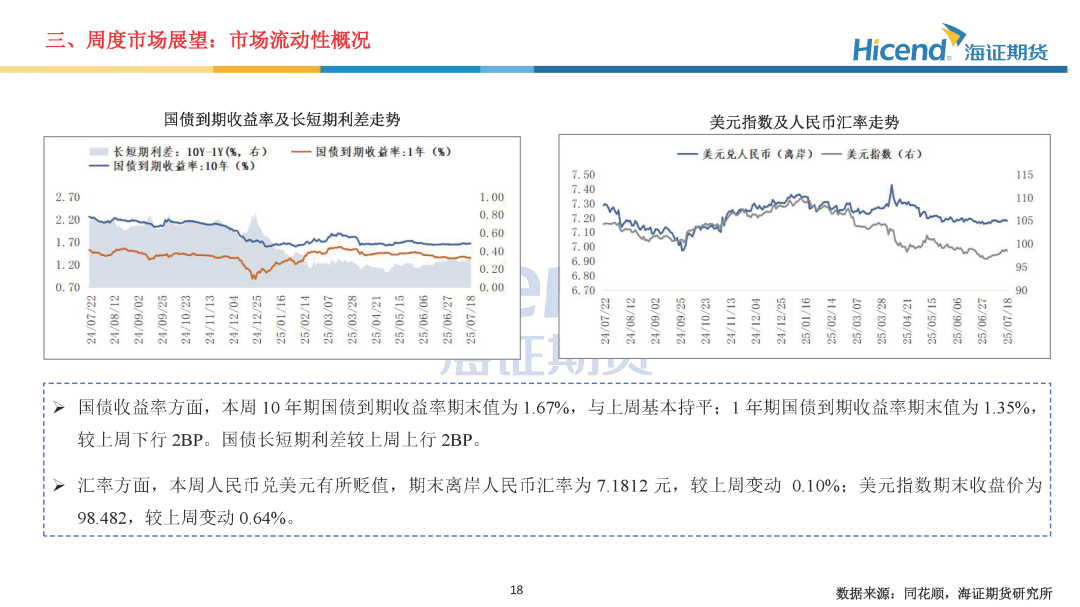

估值角度,各指数PB较上周有所上行。上证50、沪深300、中证500、中证1000的期末PB分别为1.25倍、1.39倍、1.96倍、2.20倍,除中证1000外,各指数PB估值均位于近五年中位数以上水平。流动性及资金面,本周10年期国债到期收益率期末值为1.67%,与上周基本持平;1年期国债到期收益率期末值为1.35%,较上周下行2BP。国债长短期利差较上周上行2BP。市场流动性相对宽松。股票融资周度净买入额为266亿,净买入额较上周上升;股票型ETF资金周度净流入额为-171亿元,净流入额较上周下降。市场资金参与情绪相对较高。

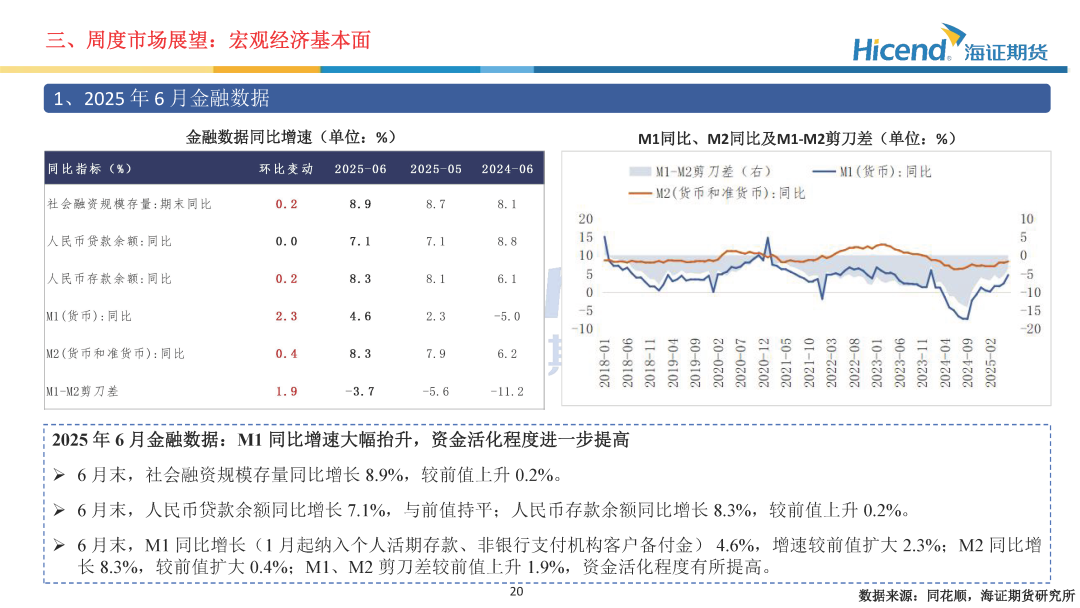

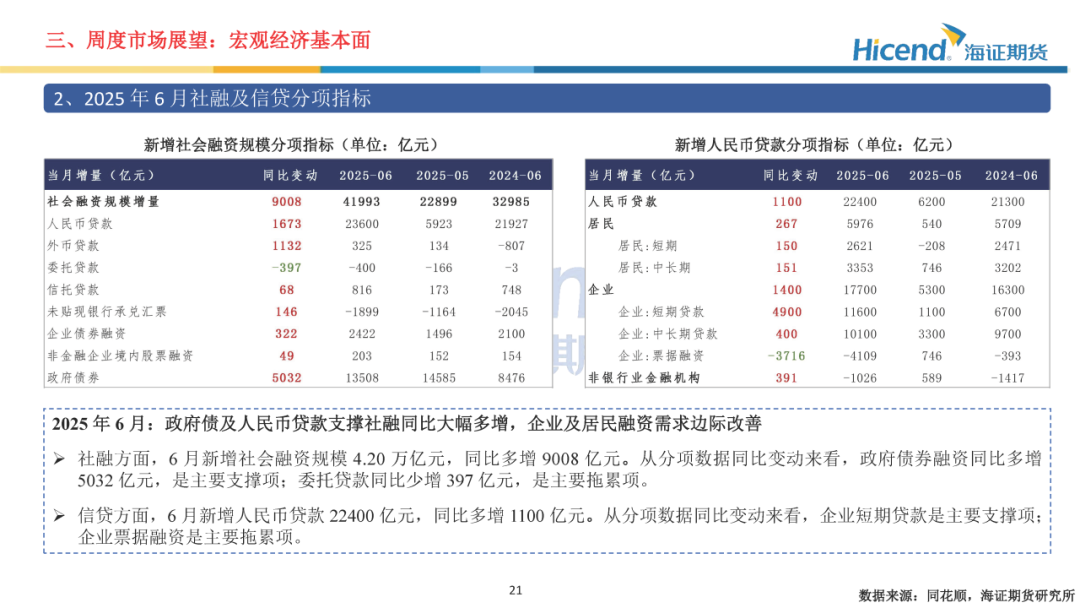

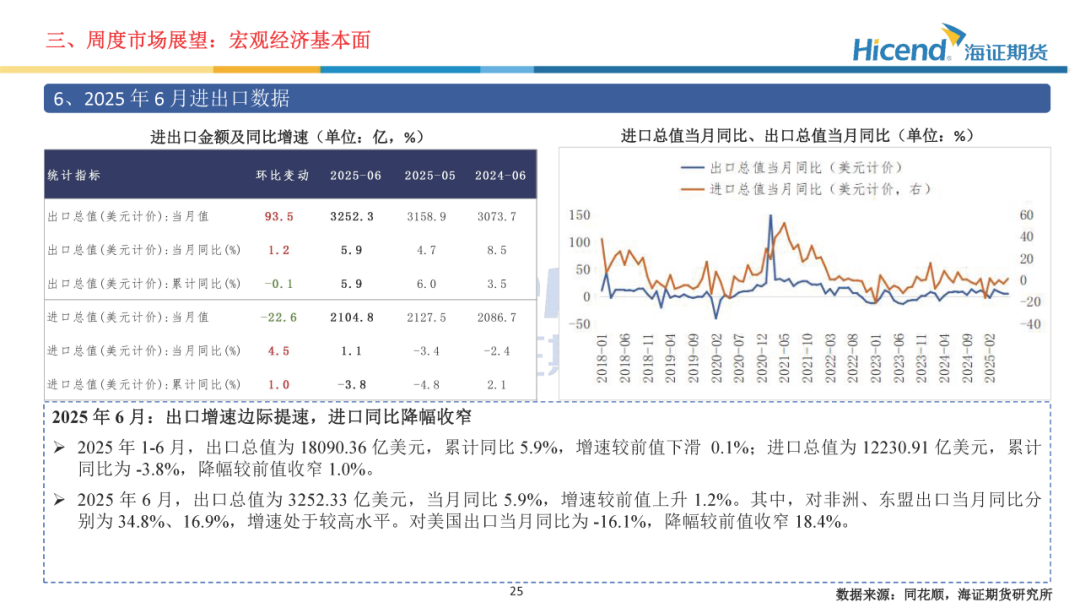

经济基本面,2025年二季度实际GDP增速小幅放缓,“两重”、“两新”政策发力下产需两端韧性较强。6月经济数据方面,生产端工业增速显著提速,服务业生产指数微幅回落;需求端投资及消费增速放缓,出口增速边际有所回升。三大需求方面:1)、投资端累计同比边际下行,地产端销售持续走弱;2)、社零增速边际有所回落,国补换挡以及购物节消费前置效应影响下消费需求走弱;3)、出口当月同比为5.9%,增速较前值上升1.2%,对非洲及东盟出口增速维持高位,对美出口降幅有所收窄。

总体来看,本周,权益市场呈现先抑后扬的走势:周一至周三,受短期观望情绪主导,市场整体震荡走弱;周四至周五,在业绩预期向好的科技及创新药板块带动下,市场迎来显著上行。展望后市,近期市场在业绩基本面改善以及“反内卷”等结构性政策面的支撑下,投资者风险偏好持续上行。同时,随着7月政治局会议临近,市场对政策的预期或将进一步升温,预计短期市场仍将维持震荡偏强的运行态势。

正 文

Text

分 析师简介ABOUT US

唐翠婷(交易咨询号:Z0021179):海证期货研究所金融工程研究员,西南财经大学经济学与管理学学士,同济大学金融硕士,主要负责股指期货、期权等品种的研究。

本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为海证期货,且不得对本报告进行有悖原意的引用、删节和修改。

积跬步

海证

见未来

海证研究院