中华财富网(www.515558.com)2025-6-18 11:29:24讯:

近期股指期货的基差大幅走阔引发市场关注,IM的基差率更是位于历史的极值附近。我们将就这一反常现象进行解读,并对后续市场的走势做出预测。

1

一、当前市场面临着较大的贴水

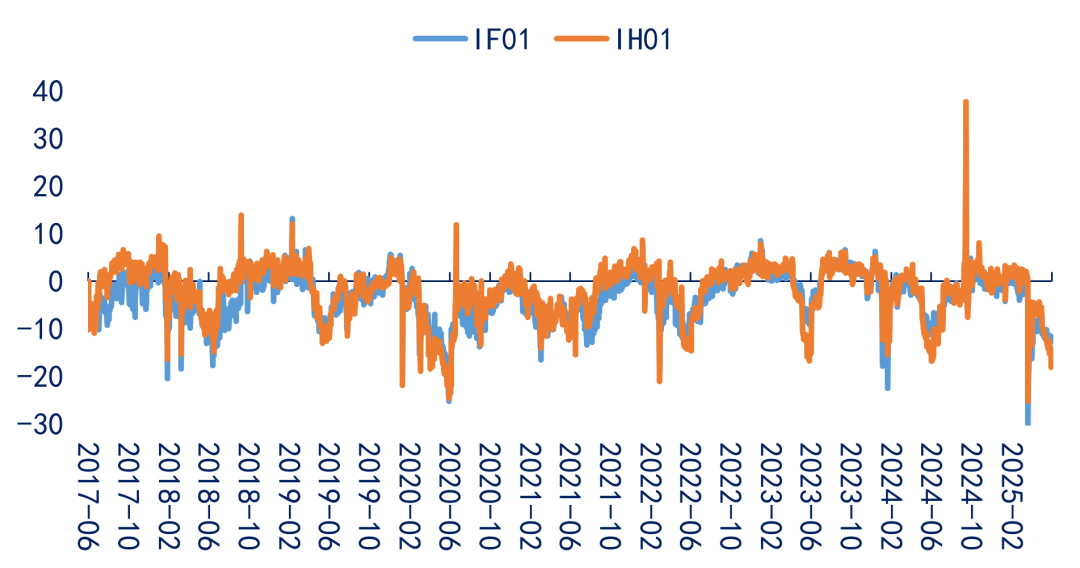

图一:沪深300与上证50次月连续合约基差率走阔,但处于历史合理区间

*由于次月连续合约价格波动更加平稳,且可以提供更加平稳的价格走势,同时不存在因交割所带来的价格异动,因此本文以此作为样本。

从图中可以看到,二月以来,股指期货四大指数的基差率不断走阔,我们通常用期货减现货来计算股指期货的基差,期货的贴水不断扩大即意味着期货价格相对于指数的折价越来越大。

截至2025年6月12日,IF次月(IF2507)和IH次月(IH2507)合约的年化基差率已经达到-8.23%和-6.36%。相对于中证500和1000,沪深300和上证50代表着更大盘的指数,当前贴水受分红的影响季节性走阔(IF01处于10年4%分位,IH处于10年2%分位)。尽管在4月7日受贸易战影响贴水率加大(IF01的基差率从4月3日的-10%迅速走阔至-16%,IH01基差率从-4%走阔至-13%),但随后快速修复,当前贴水幅度与历史同期基本可比。

相对于中证500和1000,沪深300和上证50代表着更大盘的指数。

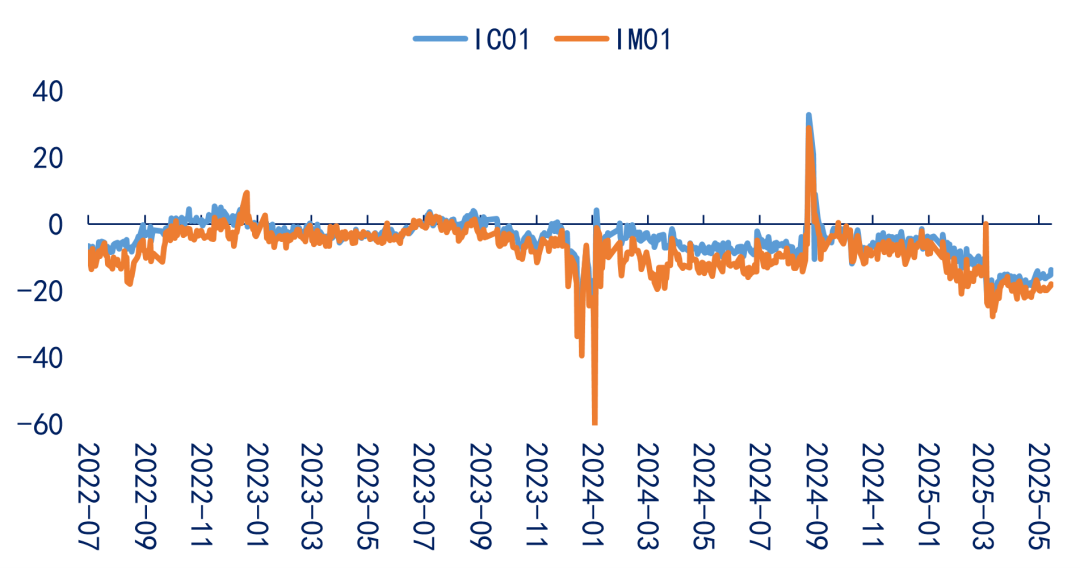

图二:中证500与中证1000次月连续合约基差率处于历史极值附近

而中证500与中证1000的成分股受分红影响较小。从图中不难看出,在2025年2月后期货贴水逐步扩大,IC次月(IC2507)和IM次月(IM2507)合约的年化基差率已经达到-16%和-20%,IM的基差率更是处于历史0.9%的分位附近,为历史极值,其原因已不能单纯用分红解释。

1

二、股指期货当前贴水较大的原因

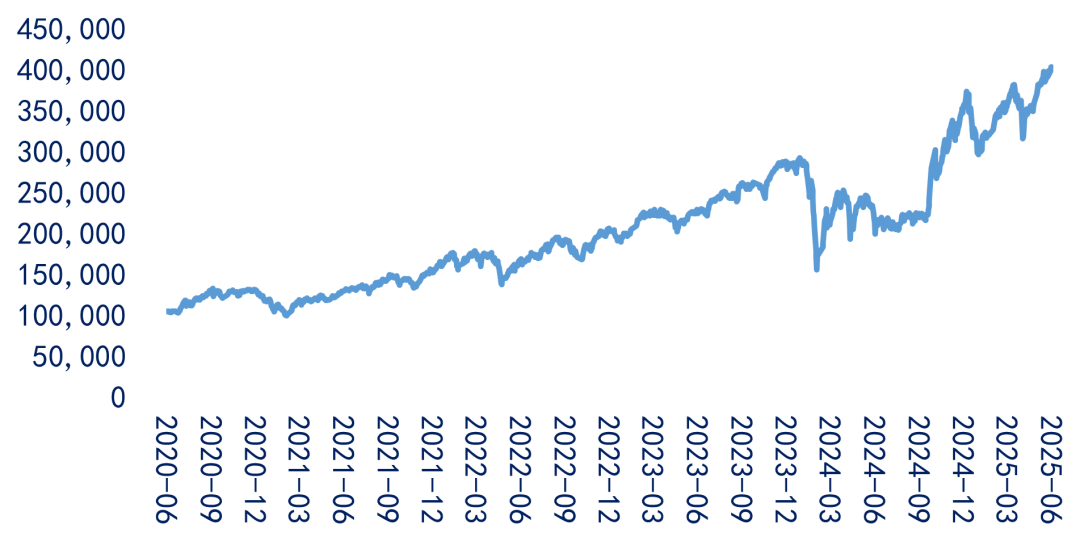

图三:微盘股指数屡创新高

当前股指期货市场(尤其是IM)贴水较大的根本原因在于:

空头端力量加大的原因一:历史原因―IM期货市场抛压大于买盘以对冲中小盘风险

由于小微盘股的流动性弱于大盘股,单从交易的角度来看,机构持有中小盘股票时,倾向于通过卖出IM期货对冲风险,导致期货市场抛压大于买盘,形成贴水。

空头端力量加大的原因二:情绪因素―中证1000当前受外部影响较大,不确定性上升使得需要做空更多的IM来进行多头保护

股指期货贴水的加大也是对市场情绪的真实反应。市场经济数据依然处于修复的阶段,叠加外部贸易战所导致的不确定性上升,导致投资者对于市场的短期走势愈发谨慎。尤其是在维稳市场的大背景下,针对机构大幅卖出以做空股市的限制依然存在。机构选择做空股指来对冲现货持仓的风险,期货市场的抛压加大。与大盘蓝筹相比,小盘股的波动更加剧烈,受外部的影响也更大,需要做空更多的IM来进行多头保护,因此小盘股指期货的贴水幅度更深。

空头端力量加大的原因三:中性对冲因素―量化中性产品火爆,对冲需求上升使得IM贴水加剧

市场上的股票市场中性策略的行情依旧火爆,根据私募排排网的数据,自2020年以来共有767只中性策略(股票多空+股票市场中性+套利+转债中性)产品在中基协成功备案,2022-2024年上半年中性策略产品的申购数量维持较高水平,即使924行情导致中性策略收益下行且备案量下降,但自此后申购数量稳定上升且在今年4月再度来到近六年相对高位水平,备案日期在2020以后的股票市场中性策略产品共6569只,其中仅2326只产品提前清算或到期清算,由此可以推测场内仍有大量的资金交易股指期货。

股指期货作为交易的对手方而交投活跃,我们可以看到,尽管在2024年初时DMA的暴雷带来了微盘股指数的腰斩,但微盘股在2024年下半年以来再度活跃,指数屡创新高,这与量化基金的介入直接相关。在超额收益的驱动下,中性产品的对冲需求也进一步上升。中证1000期货作为策略的空头交易量也有所上升,IM的贴水不可避免的加大。

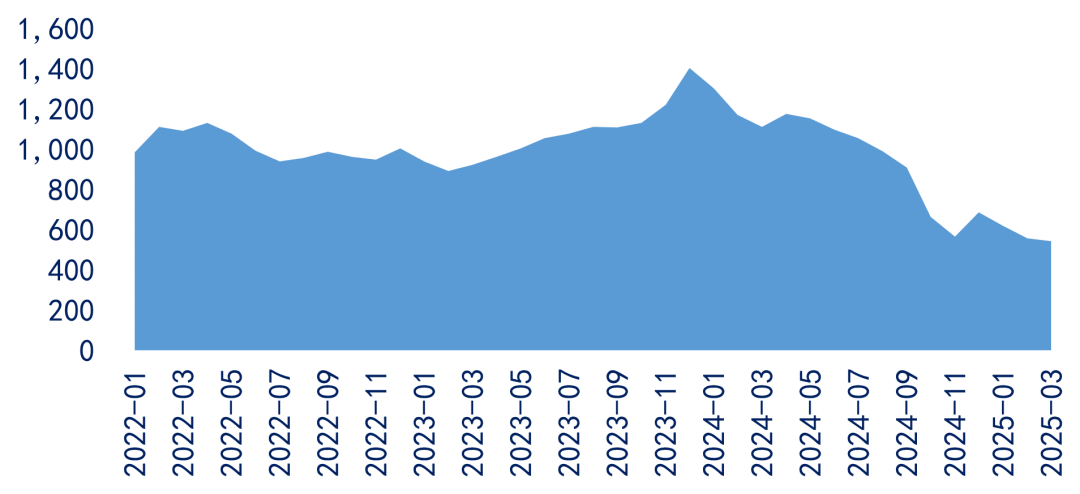

图四:股指类场外衍生品规模接近腰斩(单位:亿元)

多头端力量削弱的原因―以雪球为代表的场外衍生品规模大幅减少

最后,在雪球产品敲入前,券商的持续加仓操作使得雪球产品成为股指期货重要的多头力量。在2023年底达到峰值后快速下跌,目前持仓规模已腰斩。随着2024年8月中国证券投资基金业协会发布的《私募证券投资基金运作指引》的正式实行,个人投资者认购雪球产品的最低门槛抬升至1000万元,使得客群范围大幅收窄。而随着两年期雪球产品的到期,对冲雪球的期货多头陆续平仓,对冲端卖出量更为集中,使得多头力量也在近期有所减弱。

总体来看,在分红季节性影响不变的情况下,IM受到量化中性和对冲需求的影响,空头端力量大幅加强,而以雪球为代表的机构化产品的规模已不及往昔,使得其多头端的力量减弱。多空力量的失衡造成当前期货价格的大幅贴水。

1

三、对后续基差收敛的预测

即随着临近交割,股指期货贴水会逐步收敛。从空头端的角度上看,当股指期货的贴水开始收敛会减少中性产品的超额收益。对于做空股指期货来对冲的中性策略而言,当前时点建仓意味着对冲成本的大幅上升,预计短期内中性策略的产品发行将有所放缓;市场情绪也随着中美贸易和谈有所修复,使得股指期货面临的抛压减弱。多头方面,新一轮的雪球产品面临集中发行,而市场上新型的结构化产品(如DCN)不断涌现,预计多头端的力量也会有所加强,股指期货的基差也将在此消彼长间得以回归。

1

四、市场后续风险

市场当前的贴水率大幅走阔,这让人们不由得回想起2024年初的极端行情(IM01基差率达到-60%)。当前市场确实与彼时彼刻有着相似之处:市场成交量萎缩,微盘指数屡创新高,市场资金为博弈超额收益而抱团涌入微盘股,从吸筹率(即指数成交额占全A的比例)等指标上看也确是如此。

在2024年初,指数的下跌带来雪球的持续敲入,作为对手盘的IC和IM多头大幅平仓也使得股指期货贴水加大。这带来的结果是DMA对冲成本提高,导致其也不得不进行主动平仓止损抑或是把资金转入其他板块,但是小微盘股流动性差的特点在此暴露无疑,大量卖出导致市场持续踩踏,杠杆的断裂更是将风险进一步放大。而随着国家队大量买入中证1000ETF,DMA策略面临着多头端踩踏,空头端大涨的尴尬局面,部分产品直接触发止损平仓线,遭遇清盘处理。

那么此时此刻恰如彼时彼刻?非也!

从直接原因上看,DMA的暴雷是多空齐跌叠加杠杆断裂所导致的结果,直接的诱因则是雪球的集中敲入。上一轮在2023年2-4月的集中开仓的雪球产品或在2024年的回调中大幅敲入,或在9月以来的指数上涨中敲出,雪球规模目前已大幅下降,且即使指数下跌,雪球敲入所带来的风险也不及之前。

从制度层面上看,证监会在2024年5月15日发布《证券市场程序化交易管理规定(试行)》,并于10月8日正式实施,该法规对量化交易做出全方位、系统性的监管,在制度层面保障投资者的合法利益。

从基本面上看,当前股市与24年初已有较大的变化。924以来市场利好不断出台,今年的《政府工作报告》首次把“稳股市”写进总体要求,汇金、社保基金等“国家队”积极入市为股市托底,市场的信心相比前期亦大幅增强。

1

五、总结

总体来看,当前股指期货贴水较大,其中既有分红的因素,也有多空力量博弈所带来的异常贴水。但从后市来看,多空不均的趋势难以长期维系,基差也终将回归。尽管较大的贴水让投资者心有余悸,但无论是从诱因、制度还是基本面上看,当前市场都不具备大幅下跌的条件,长期向好的趋势不曾改变。目前的深度贴水已经反映了市场预期,后续进一步走阔的空间有限。因此笔者认为在当前时点,长期持有深度贴水的股指期货预计将获得丰厚的收益。