中华财富网(www.515558.com)2025-5-21 13:22:33讯:

上周,中美双方在日内瓦的谈判取得突破,双方同意在未来 90 天内大幅削减彼此加征的关税:美方把对华综合关税从约 145% 暂时降至 30%,中方则把对美平均关税降至 10%,并承诺继续就长期安排开展磋商。这一“降税窗口”令市场对外需冲击的担忧明显缓和,也为全球风险资产注入了短线提振。穆迪于 5 月 16 日将美国主权信用评级从Aaa下调至 Aa1,理由是高企的财政赤字与不断抬升的利息负担。评级消息最初触发全球资产短线回落,但随即被美股的快速企稳反弹所消化,显示投资者对美债风险已有所定价。受减税利好和流动性充裕双重推动,A 股在上周呈现震荡攀升态势。沪深两市日均成交额继续保持在 1.2 万亿元以上的高位,活跃度维持强势。期权持仓 PCR 位于中等偏上区间,而隐含波动率仍处于年初以来的低位,表明市场对系统性下行风险的定价偏向温和,市场情绪较为积极。

展望短期,关税缓和与主要经济体可能同步释放的宽松信号,为风险资产构筑了外部托底;国内方面,定向降准与财政前置支出正在持续释放流动性。若6月中旬的美联储与欧洲央行议息会议兑现鸽派预期,全球流动性有望进一步改善。中期来看,由于出口冲击预期显著减弱,加之通胀温和回暖,A 股企业盈利有望在三季度迎来同比由负转正的拐点,进而为指数提供更牢固的基本面支撑。不过,需警惕90天窗口期届满后美方关税政策可能出现的反复,以及若10年期美债收益率重新突破 4.5% 所带来的全球估值压制。

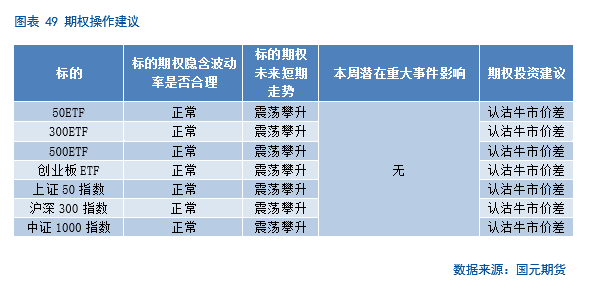

在股指期货单边策略方面,建议投资者以2成仓位做多IF或IC合约,若出现回调可逐步加仓。套利策略方面,建议暂时空仓,等待更优机会。期权策略方面,当前市场下方支撑较强,可考虑继续持有认沽牛市价差策略。

1.1 经济数据&宏观政策

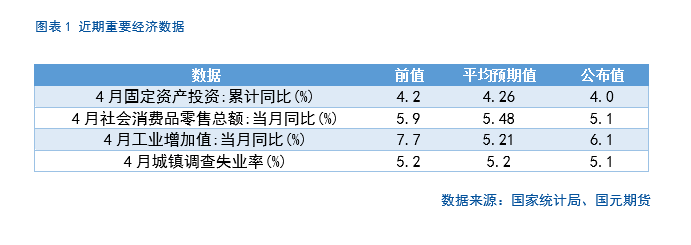

在外部关税骤升的冲击下,4 月宏观数据整体小幅回落,但韧性依旧可观:工业、服务业、出口、社零、固定资产投资和地产销售六大口径同比均低于 3 月,不过消费、投资仍高于去年同期,内部动能并未因关税战而失速。工业增加值同比增长6.1%,其中出口交货值仅增长0.9%,当前企业通过去库存应对外需萎缩。

社零同比 5.1%,剔除汽车升至5.6%。家电、手机在以旧换新政策加持下零售额分别激增 38.8% 与 19.9%;体育娱乐用品、金银珠宝、家具建材受居民消费升级与二手房回暖推动亦维持双位数高增。汽车零售额因价格战仅升0.7%。固定资产投资单月同比放缓至 3.6%,但结构分化:大口径基建在新能源电力项目拉动下仍接近两位数增长;制造业投资受“设备更新”激励保持 8% 以上;地产投资持续双位数负增并探底。房价环比新房方面下跌0.1%、二手房下跌0.4%,虽有贷款端回暖支持,但市场筑底仍需时日。

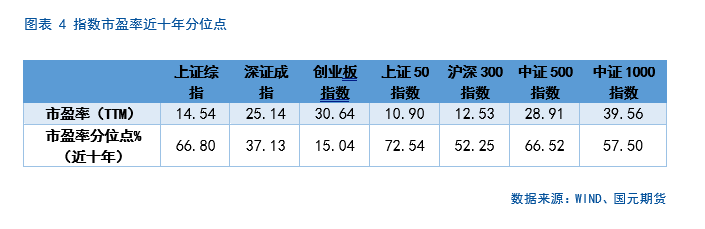

1.2 市场行情数据

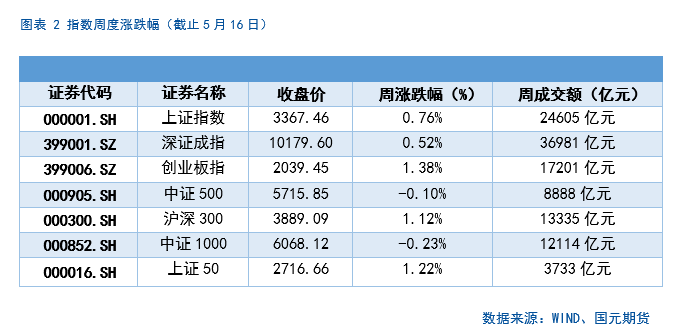

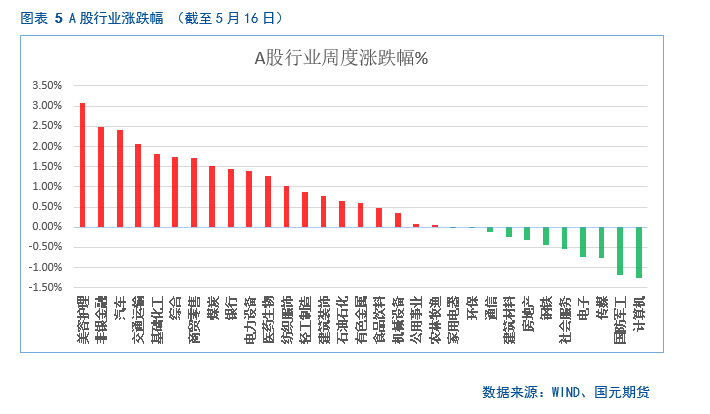

上周两市震荡攀升,创业板涨超1%,中证500以及中证1000小幅走低;两市日均成交额超1.2万亿元,市场成交量保持在相对高位。美容护理、非银金融以及汽车等板块涨幅超过2%。计算机以及国防军工板块出现回调,跌超1%。

二、股指期货数据分析

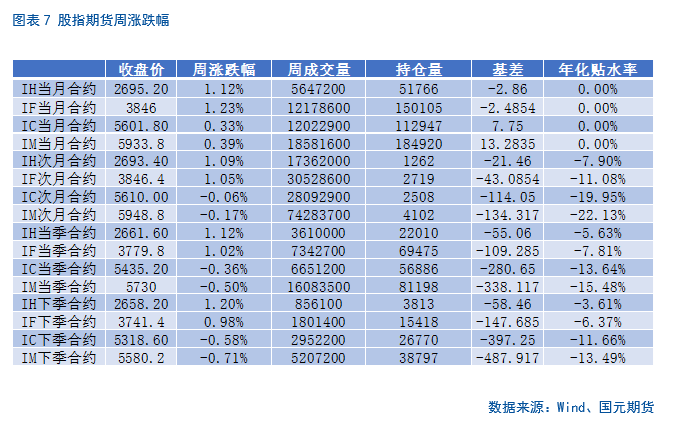

2.1 股指期货涨跌幅

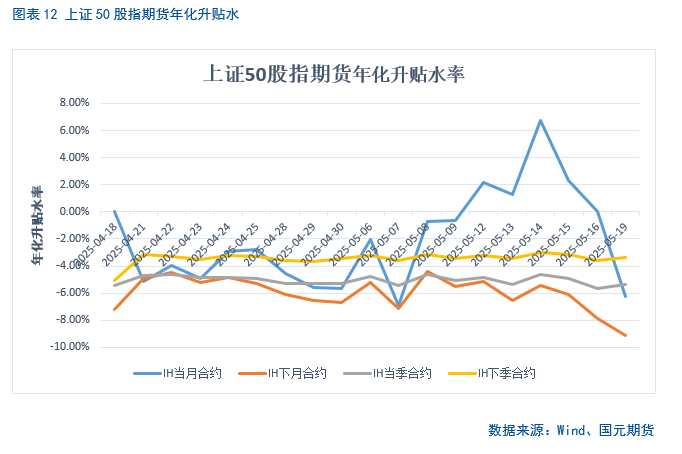

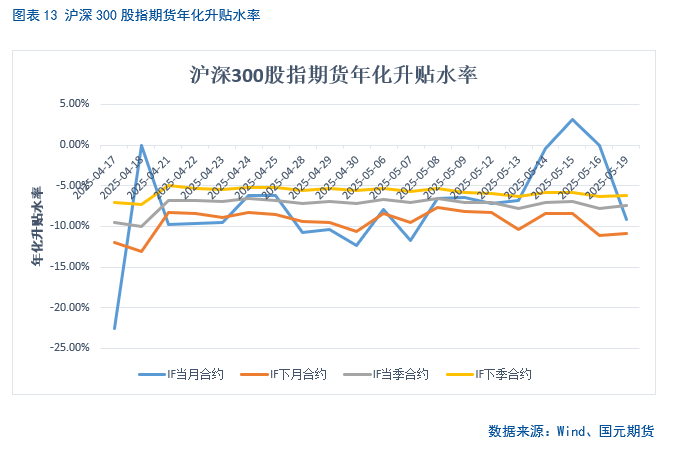

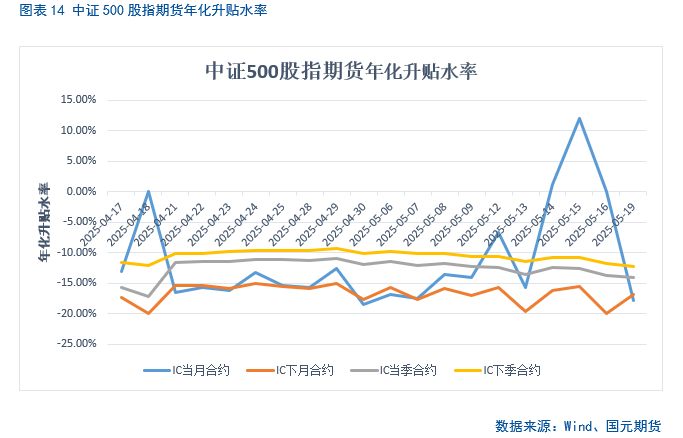

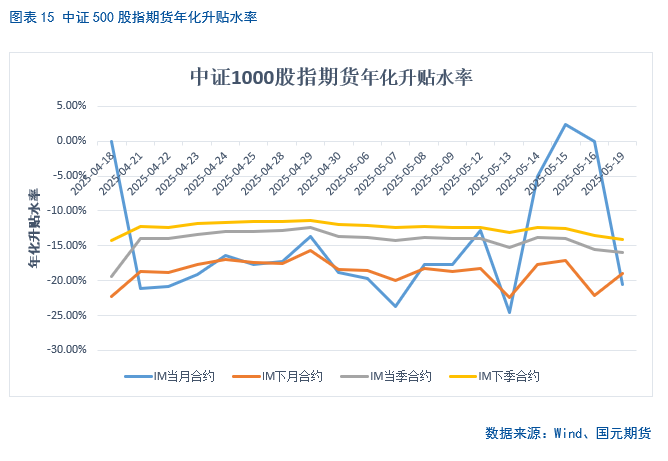

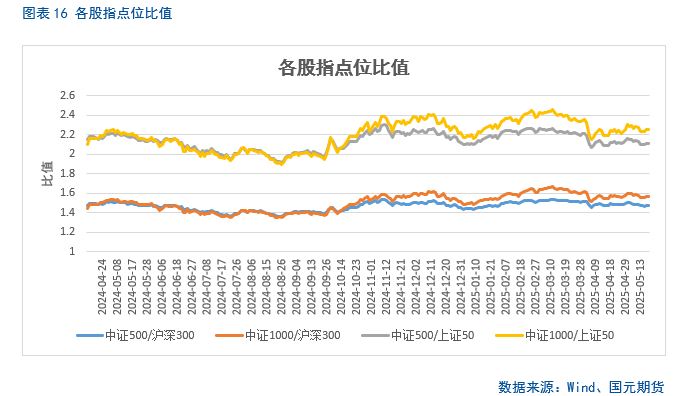

上周股指期货涨跌不一,大盘风格更为强势。5月合约上周到期,股指期货升贴水较为平稳。IM/IH当前处在中等水平。

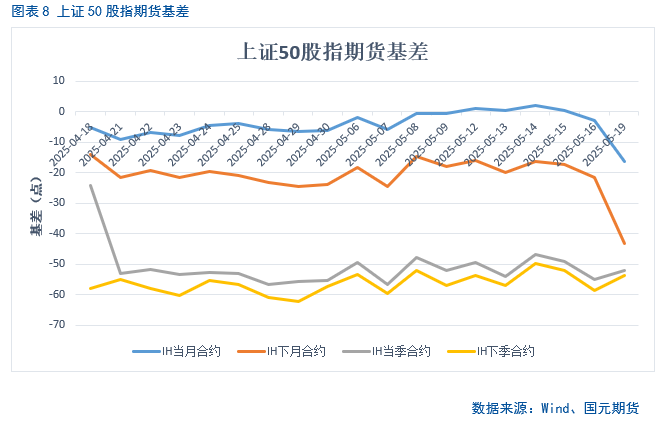

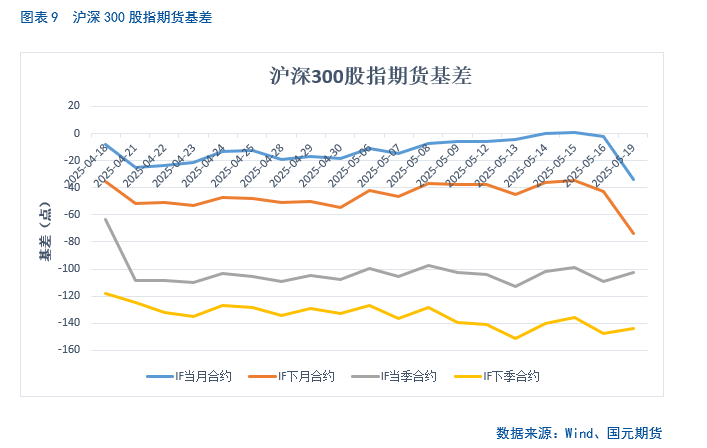

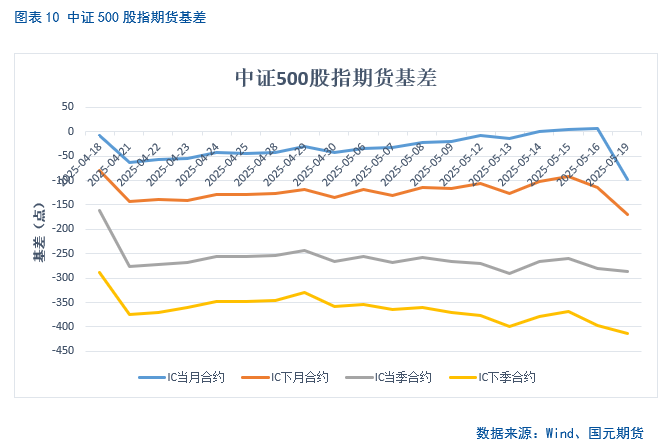

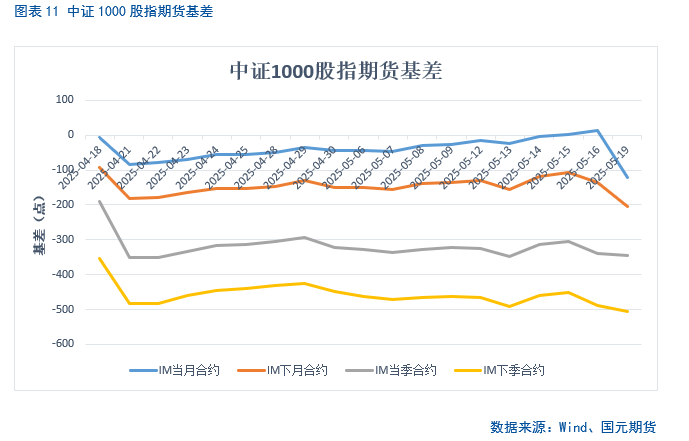

2.2 股指期货基差

2.3股指期货基差年化升贴水率

三、期权数据分析

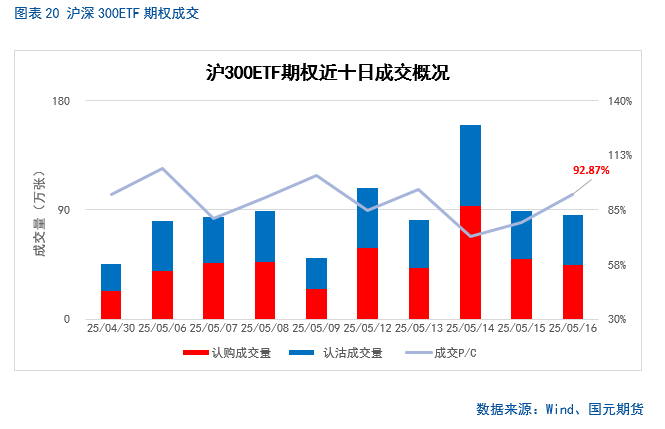

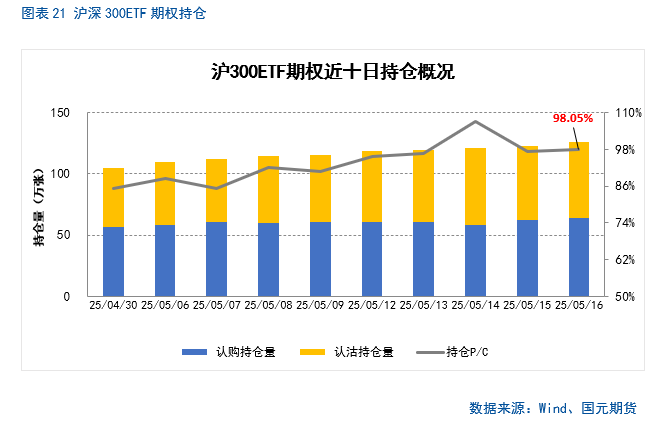

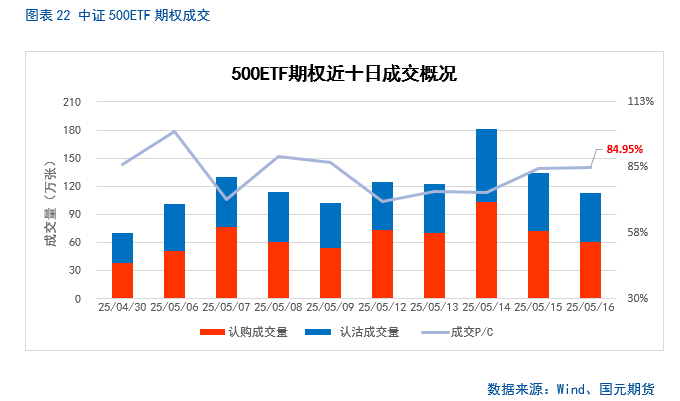

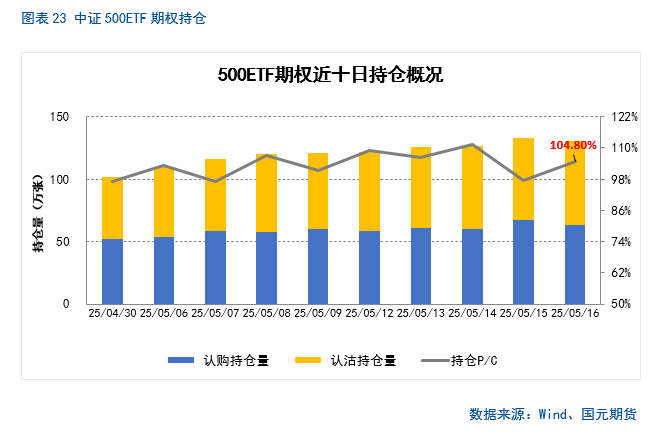

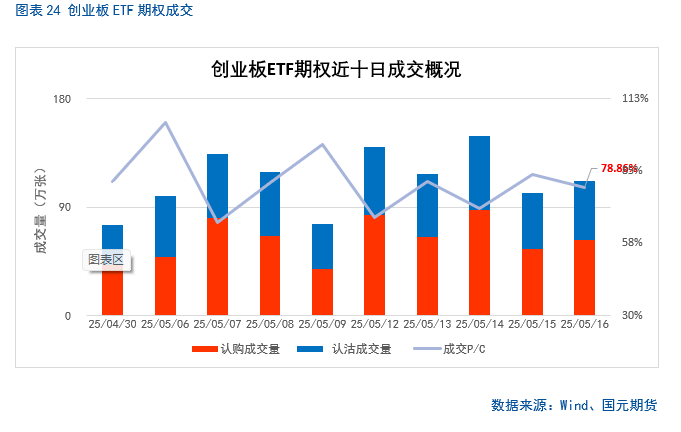

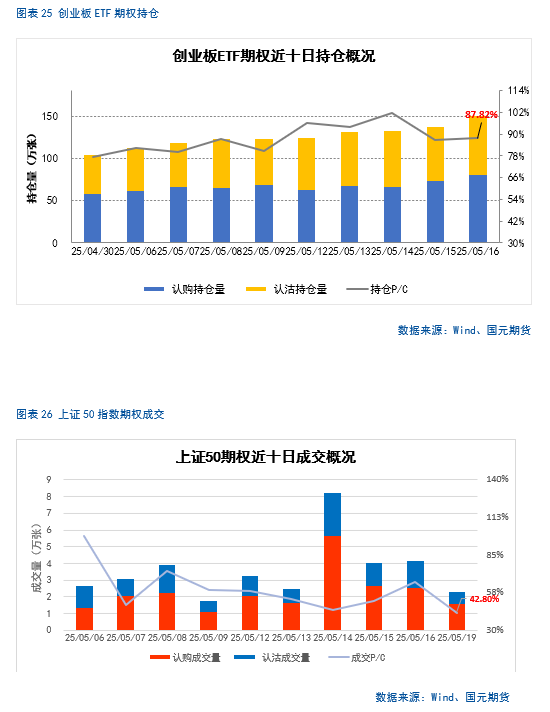

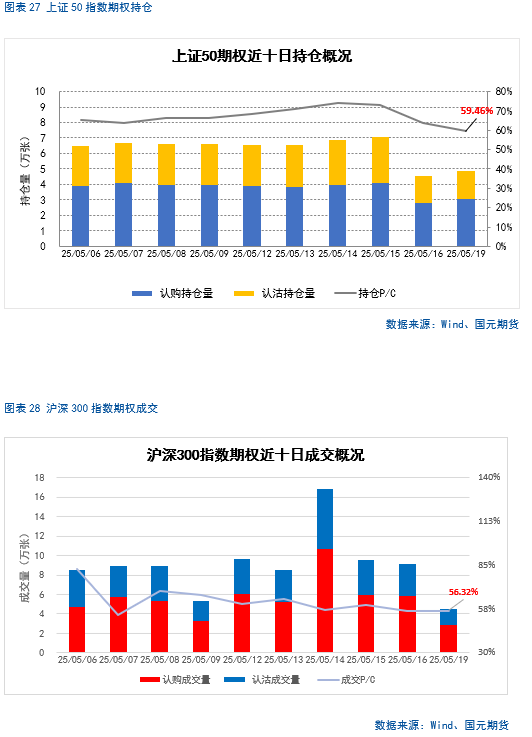

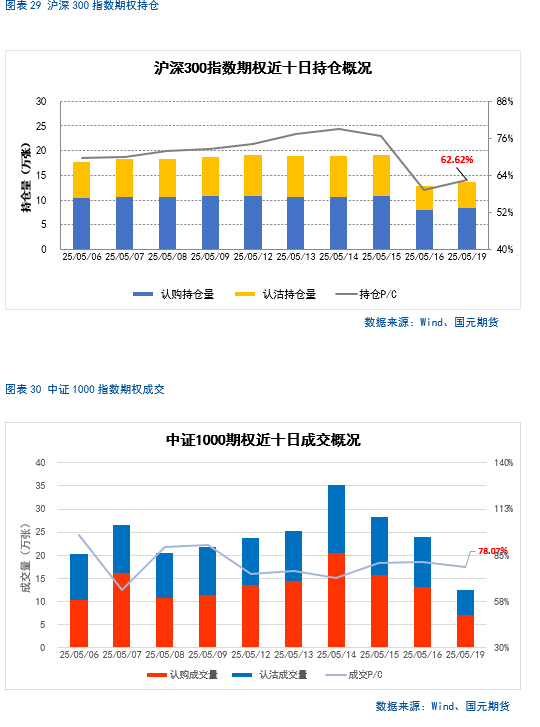

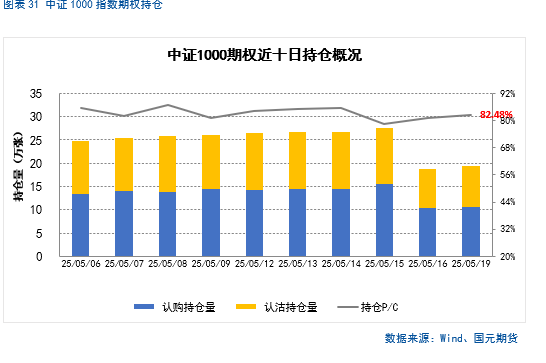

3.1 期权成交及持仓概况

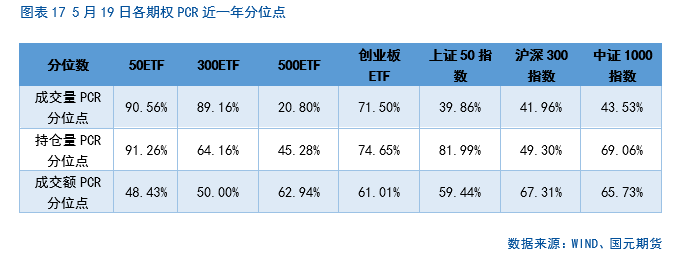

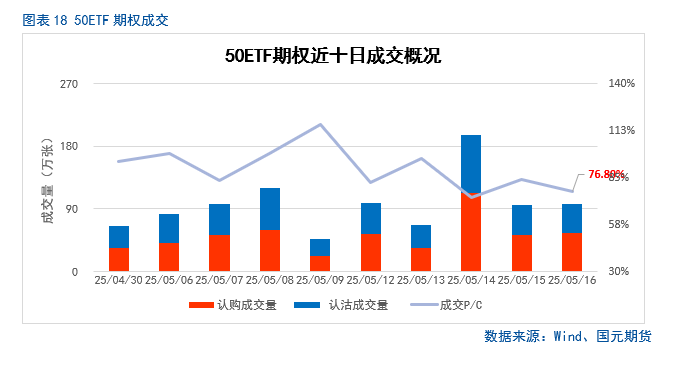

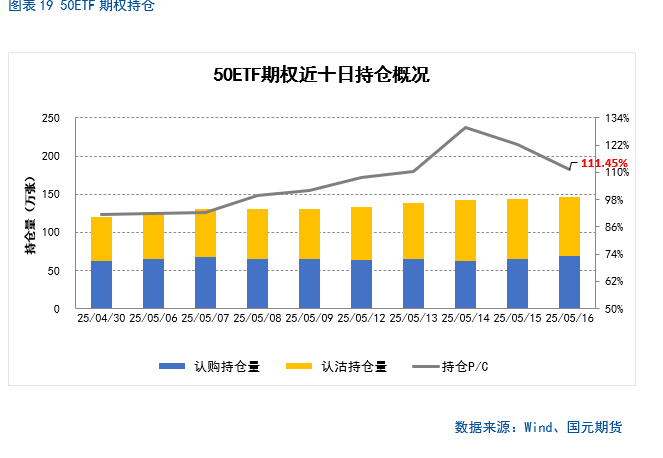

期权方面,上周期权成交量有所回升。期权持仓PCR整体处在中等偏高水平,期权卖方当前对于上证50强烈不看跌,市场情绪较为积极。

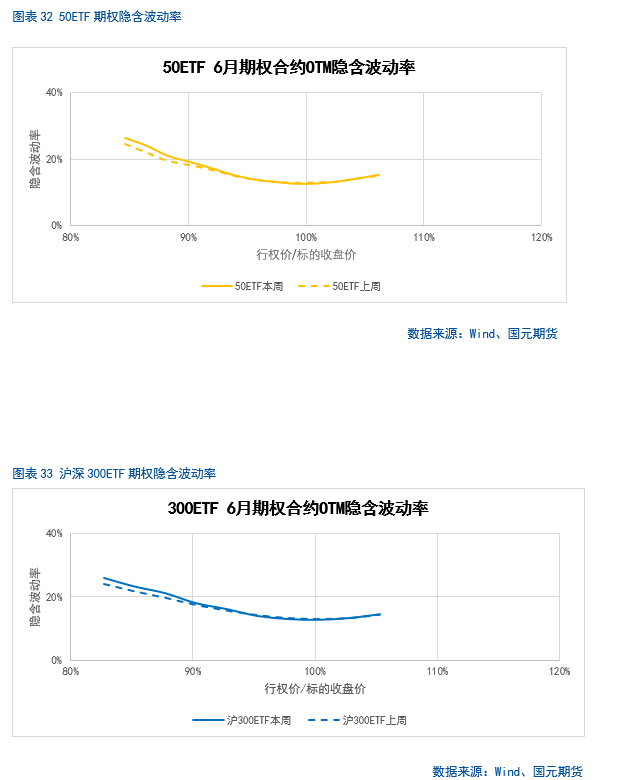

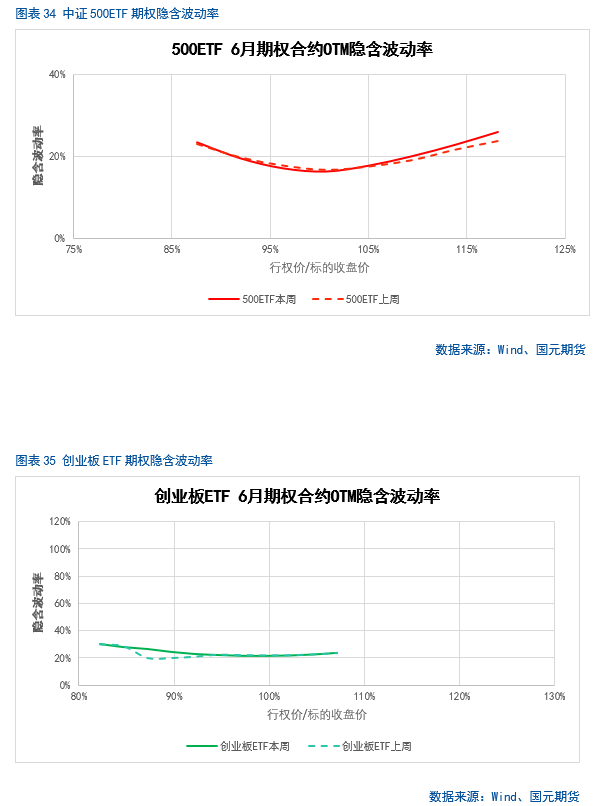

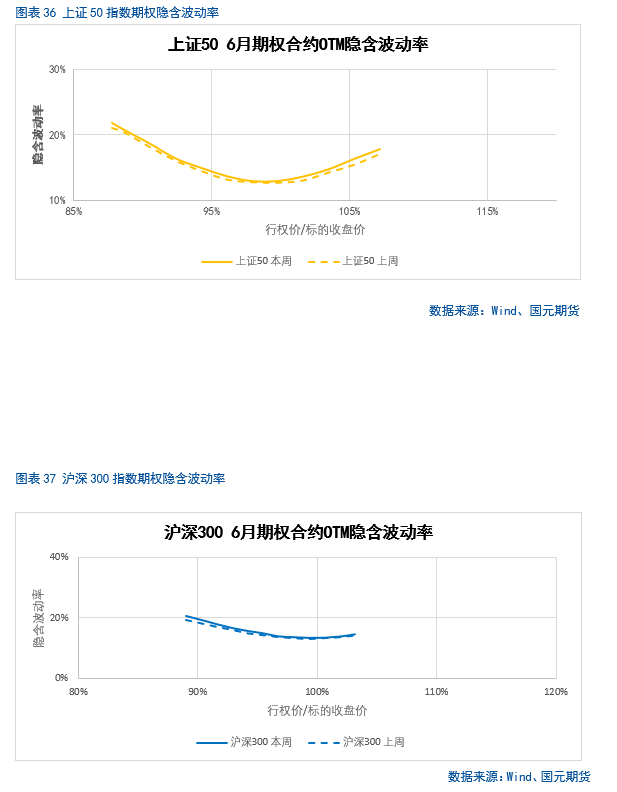

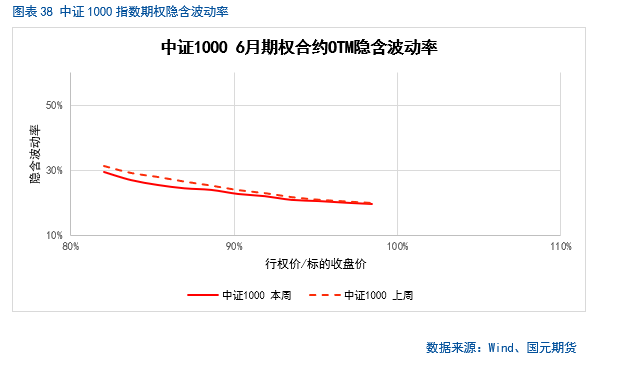

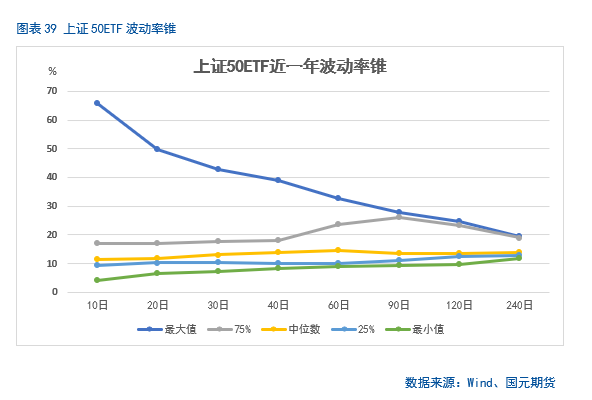

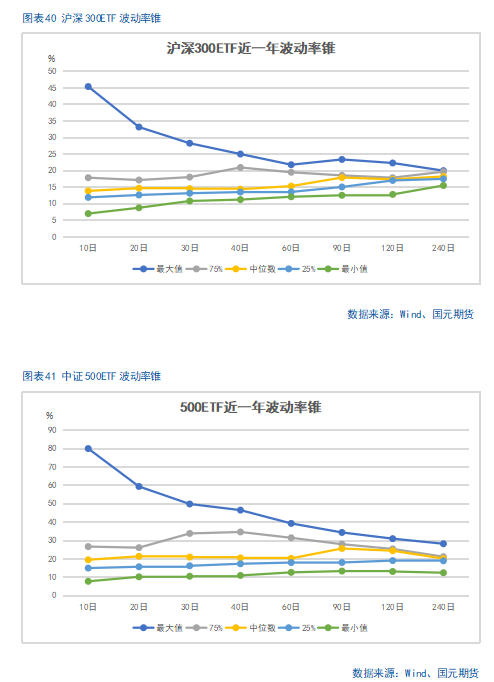

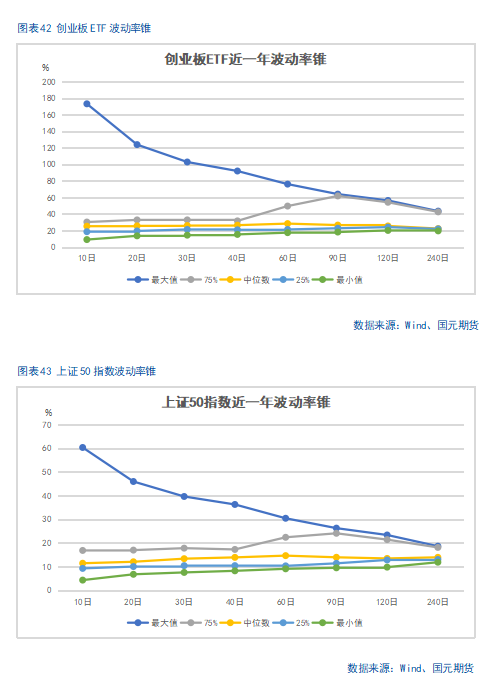

3.2期权波动率分析

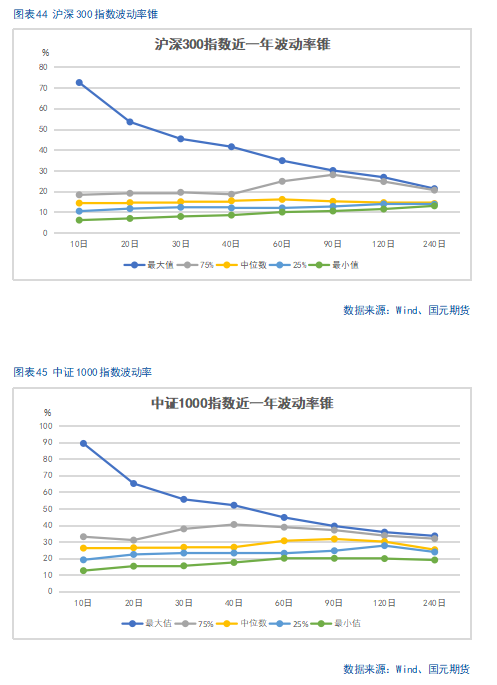

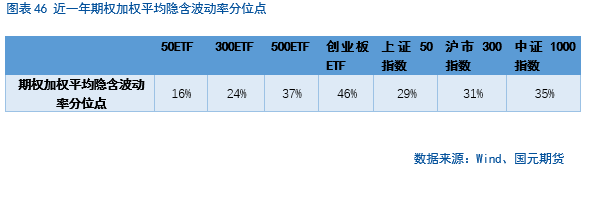

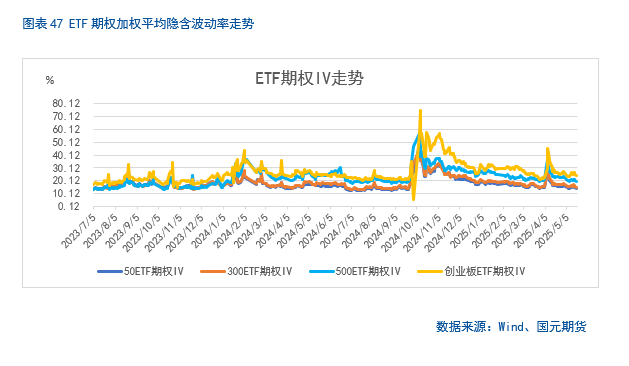

股指上周震荡攀升,期权加权平均隐含波动率跌至中低水平。当前各标的期权加权平均隐含波动率在14%-24%附近,整体处在中低水平。投资者对股指波动预期偏低。

上周,中美双方在日内瓦的谈判取得突破,双方同意在未来 90 天内大幅削减彼此加征的关税:美方把对华综合关税从约 145% 暂时降至 30%,中方则把对美平均关税降至 10%,并承诺继续就长期安排开展磋商。这一“降税窗口”令市场对外需冲击的担忧明显缓和,也为全球风险资产注入了短线提振。穆迪于 5 月 16 日将美国主权信用评级从Aaa下调至 Aa1,理由是高企的财政赤字与不断抬升的利息负担。评级消息最初触发全球资产短线回落,但随即被美股的快速企稳反弹所消化,显示投资者对美债风险已有所定价。受减税利好和流动性充裕双重推动,A 股在上周呈现震荡攀升态势。沪深两市日均成交额继续保持在 1.2 万亿元以上的高位,活跃度维持强势。期权持仓 PCR 位于中等偏上区间,而隐含波动率仍处于年初以来的低位,表明市场对系统性下行风险的定价偏向温和,市场情绪较为积极。

展望短期,关税缓和与主要经济体可能同步释放的宽松信号,为风险资产构筑了外部托底;国内方面,定向降准与财政前置支出正在持续释放流动性。若 6 月中旬的美联储与欧洲央行议息会议兑现鸽派预期,全球流动性有望进一步改善。中期来看,由于出口冲击预期显著减弱,加之通胀温和回暖,A 股企业盈利有望在三季度迎来同比由负转正的拐点,进而为指数提供更牢固的基本面支撑。不过,需警惕 90 天窗口期届满后美方关税政策可能出现的反复,以及若 10 年期美债收益率重新突破 5% 所带来的全球估值压制。

在股指期货单边策略方面,建议投资者以2成仓位做多IF或IC合约,若出现回调可逐步加仓。套利策略方面,建议暂时空仓,等待更优机会。期权策略方面,当前市场下方支撑较强,可考虑继续持有认沽牛市价差策略。