中华财富网(www.515558.com)2025-5-21 9:56:29讯:

1.财政部披露,1-4月,全国一般公共预算收入80616亿元,同比下降0.4%。全国一般公共预算支出93581亿元,同比增长4.6%。

2.国家发改委:将继续持续推进城市更新各项工作,加大中央投资支持力度;今年中央预算内投资专门设立城市更新的专项,支持城市更新相关的公益性基础设施和公共服务设施建设,在支持城镇老旧小区改造、城中村改造等项目的基础上,扩围支持城市危旧住房、老旧街区、老旧厂区转型提质等工程;目前正在组织计划申报和项目评审等工作,将于今年的6月底前下达2025年城市更新专项中央预算内投资计划。

3.5月LPR下调10bp:1年期LPR报3%,上次为3.1%;5年期以上品种报3.5%,上次为3.6%。

4.中国银行于5月20日下调人民币存款利率,其中活期利率下调5个基点至0.05%;定期整存整取三个月期、半年期、一年期、二年期均下调15个基点,分别为0.65%、0.85%、0.95%、1.05%;三年期和五年期均下调25个基点,分别至1.25%和1.3%。定期零存整取、整存零取、存本取息三种期限均下跌15个基点。7天期通知存款利率下调15个基点至0.3%。

5.数据显示,今日南向资金净流入63.32亿元。

6.央行公告称,5月20日以固定利率、数量招标方式开展了3570亿元7天期逆回购操作,操作利率1.40%。数据显示,当日1800亿元逆回购到期,据此计算,单日净投放1770亿元。

股指期货:周二股指震荡反弹,至收盘,上证50指数涨0.43%,沪深300指数0.54%,中证500指数涨0.46%,中证1000指数涨0.83%,全市场成交额为1.21万亿元。

股指全天走势稳健,在个股普涨中各指数震荡上行,午后大盘走平,未影响各指数收红。两市个股普涨,3908家上涨。消费板块活跃,宠物经济、培育钻石、文教休闲、婴童概念等纷纷位于涨幅前列;创新药带动医药板块冲高;两市仅航运、军贸等少数板块下跌。

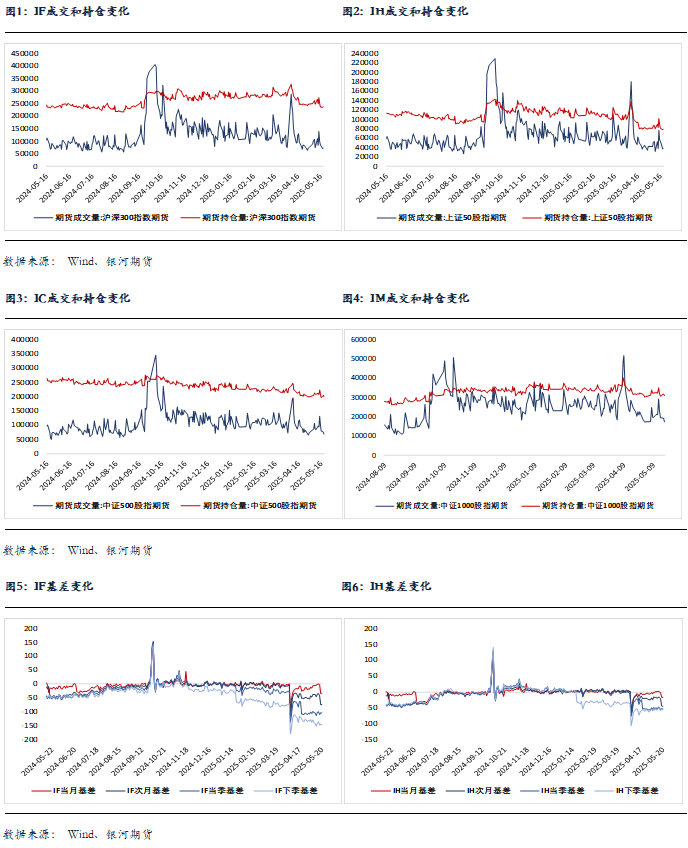

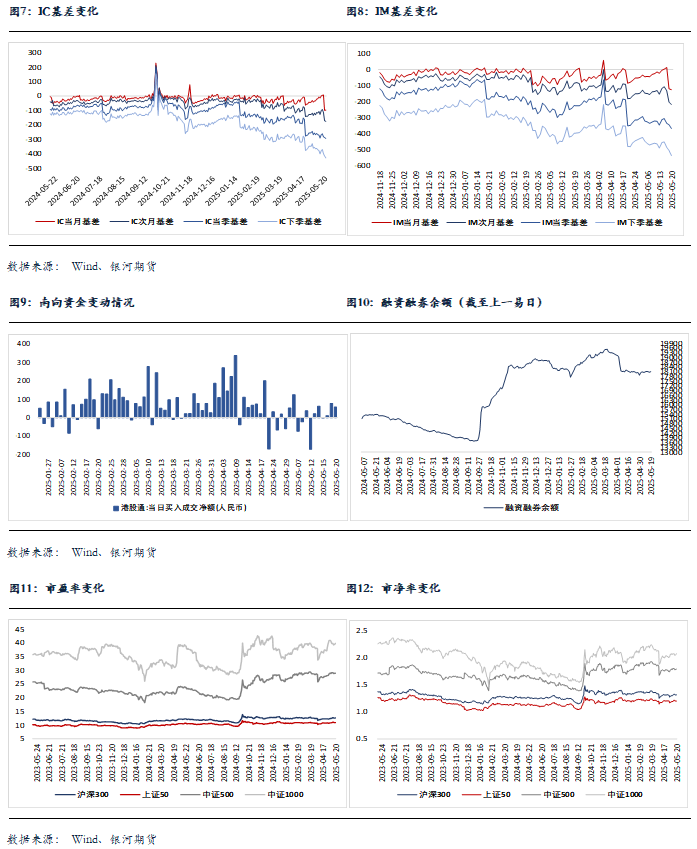

股指期货随现货上涨,至收盘,主力合约IH2506涨0.45%,IF2506涨0.63%,IC2506涨0.58%,IM2506涨0.88%。各品种合约贴水继续加大,特别是远月合约较为明显。IM和IC成交分别下降9.7%和9.4%,持仓分别下降2.7%和2.3%;IF和IH成交分别增加4%和2.3%;持仓分别增加1.2%和2.3%。

市场再度出现普涨格局,港股新消费股的连创新高带动A股市场人气,新消费概念集体走强带动市场赚钱效应,成为周二市场最大的热点。另一方面,新能源龙头公司在港上市表现不俗,两巨头A股股价双双逼近近年来高点,也使市场人气稳定。并购重组消息不断,案例并不局限于科技方向,使市场充满憧憬,无论是国资系统的资源盘活,现金流充裕的民企并购提升市场份额或者上下游打通,同一母公司资产注入上市公司增厚业绩,还是部分ST公司重组摘帽,题材丰富。因此,短期市场在微盘股活跃的情况下保持活力,而股指期货的对冲需要仍较高涨,股指保持震荡趋势。

金融期权:今日A股市场个股层面普涨。全市场成交额1.2万亿。宽基指数方面,中小市值风格指数表现较强。

期权方面,标的波动有限,多数期权品种成交量明显维持低位。品种上看,500ETF期权和创业板ETF期权相对活跃。隐波方面,多数期权品种隐波中枢反弹。近期市场情绪反复较为频繁,隐波预计维持高弹性。

节后各个期权品种隐波大幅回落,做多波动的性价比有所提升,但目前多数期权品种隐波水平相较实际波动依然偏贵,在没有标的实际波动支持下,波动率交易上依然建议少买多卖,敞口上维持正theta。

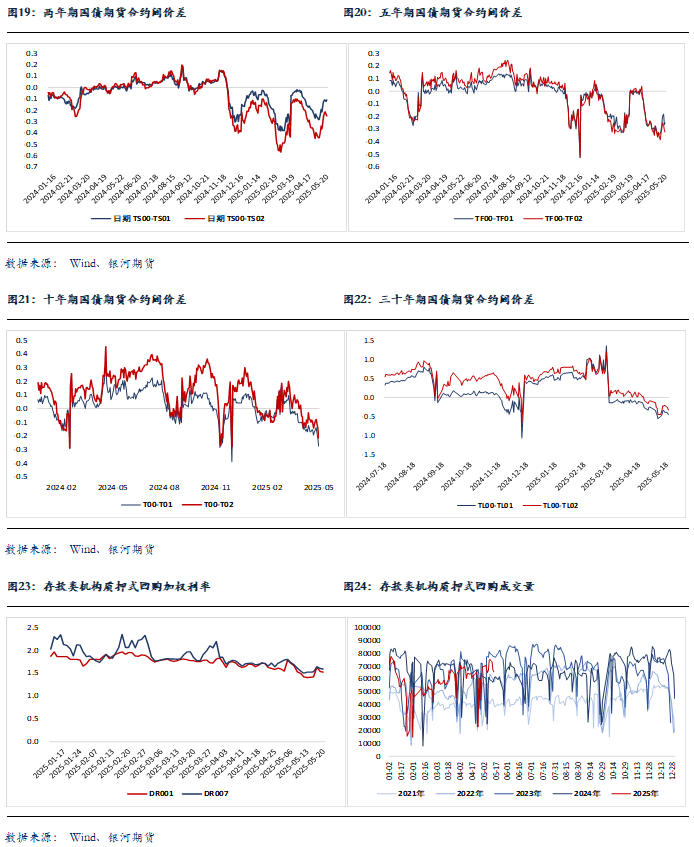

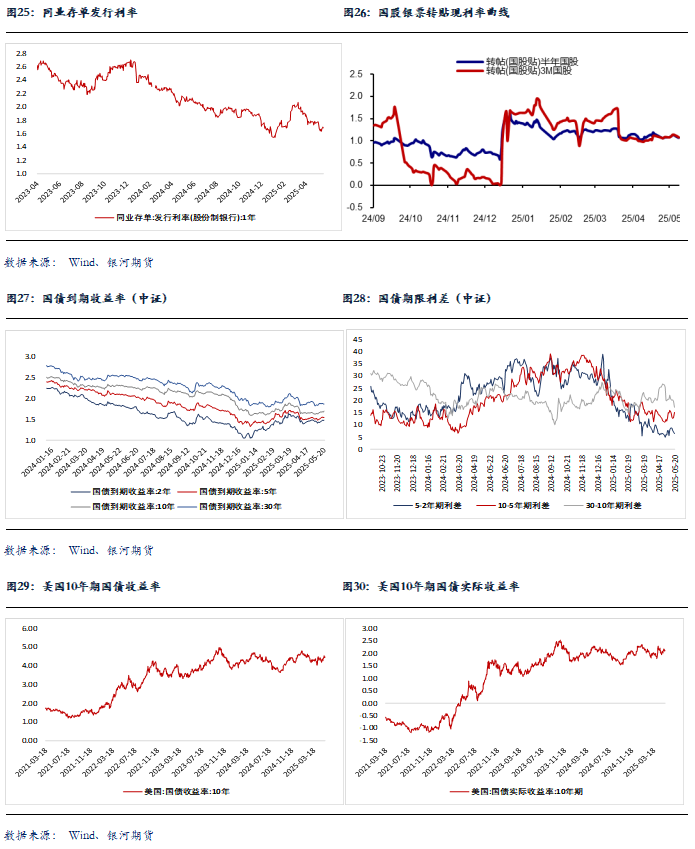

国债期货:周二国债期货收盘多数下跌,30年期主力合约跌0.03%,10年期主力合约涨0.03%,5年期主力合约跌0.04%,2年期主力合约跌0.03%。现券方面,银行间主要期限国债收益率普升,多数期限上行1bp左右。

今日央行公开市场逆回购净投放1770亿元短期流动性,市场资金面窄幅波动。短端方面,银存间主要期限质押回购加权平均利率涨跌互现,其中隔夜、7天期资金价格小幅下行约1-2bp。“长钱”方面,国有和主要股份制银行一年期同业存单最新成交在1.67%附近,与昨日基本持平。

今日存款利率、LPR报价调降双双落地,债市呈现利好出尽走势,期债盘面高开低走,收盘仍显分化。资金价格并未明显回落的情况下,短端表现弱于长端。

综合来看,4月金融、经济数据显示内需边际转弱,但关税调降后,新一轮“抢出口”效应下,当前外需对总需求或仍有支撑。基本面边际变化有喜有忧,市场后续预期也存在较大分歧。短期内,资金面对债市的影响权重较高,而税期、月末季节性等因素对资金面的潜在阶段性扰动尚存,债市情绪较为谨慎,尤其是对于仍处负Carry的短端而言。

操作上,短期内单边建议暂观望为主。但考虑到中期维度资金价格中枢较当前水平可能将有所下移,在期债盘面估值已趋于合理的情况下,我们认为逢低轻仓试多TS合约的风险相对可控。套利方面,短期同样建议暂观望。

交易策略:股指期货,震荡整理;国债期货,暂观望或逢低轻仓试多TS合约

风险因素:内、外政策变化超预期,地缘政治因素,通胀超预期

风险提示

点