中华财富网(www.515558.com)2025-4-30 10:02:29讯:

1.《关于开展市场准入壁垒清理整治行动促进全国统一大市场建设的通知》,要求全面清理和整改违规设置市场准入壁垒的各类不合理规定和做法,通报一批具有典型意义的违规案例,建立健全线索归集、核实整改、案例通报等长效机制,让“非禁即入”落地生根,营造公平的市场准入环境,为坚持和落实“两个毫不动摇”、构建全国统一大市场提供有力支撑。

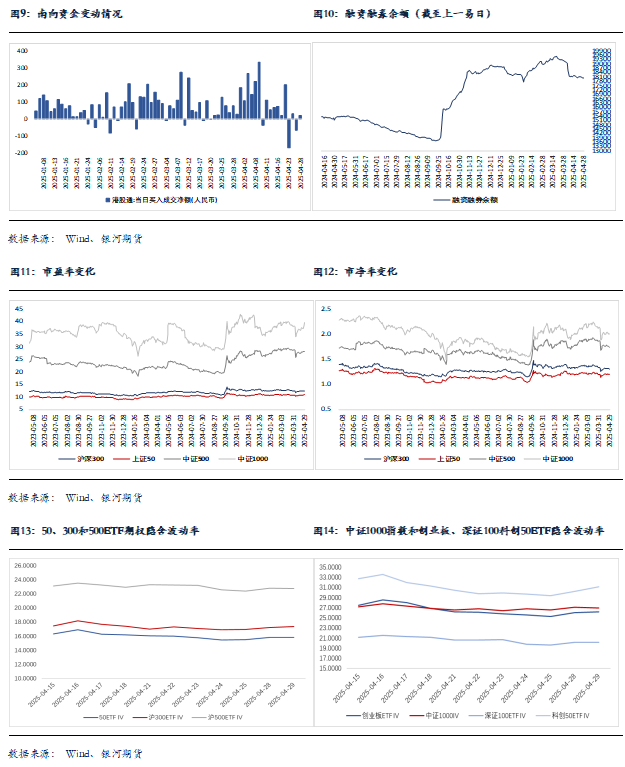

2.数据显示,今日南向资金净流出64.24亿元。

3.央行公告称,4月29日以固定利率、数量招标方式开展了3405亿元7天期逆回购操作,操作利率1.50%。数据显示,当日2205亿元逆回购到期。

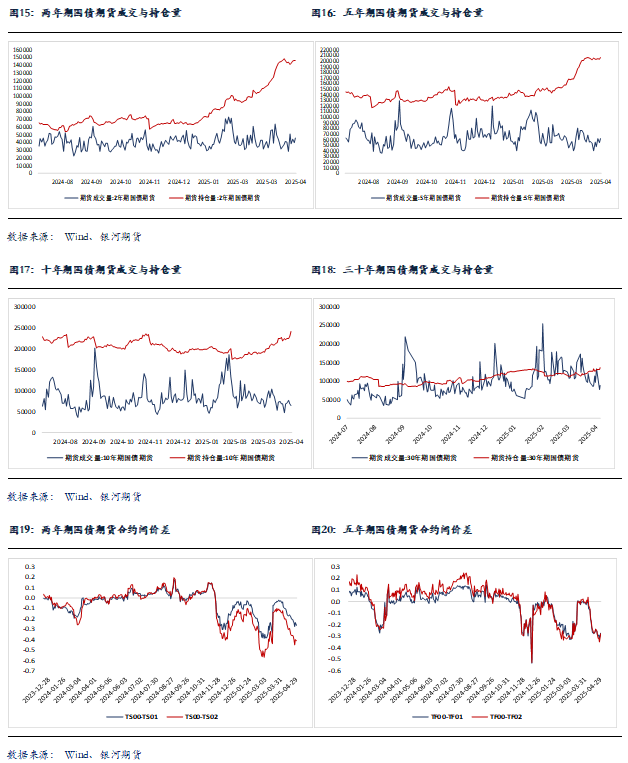

股指期货:周二股指继续横盘震荡,至收盘,上证50指数跌0.22%,沪深300指数跌0.17%,中证500指数涨0.12%,中证1000指数涨0.45%,全市场成交额为1.04万亿元。

股指小幅低开后快速反弹,各指数纷纷翻红,特别是小盘指数涨势明显,但10点之后股指就基本保持横盘整理。两市个股涨多跌少,上涨个股超3500家。盘面上,机器人、汽车产业链反弹,PEEK概念表现抢眼;算力股延续涨势;化工板块再度走强;大消费板块局部活跃,医美、宠物经济领涨;脑机接口、农机、医药等方向亦有所表现。跌幅方面,此前大涨的电力股展开调整;保险、银行板块领跌;白酒、旅游、免税店等板块大面积飘绿;黄金股高开低走,港口航运、可控核聚变、煤炭等方向走弱。

股指期货涨跌互现,至收盘,主力合约IH2506跌0.35%,IF2506跌0.21%,IC2506涨0.23%,IM2506涨0.7%。基差整体小幅收敛,唯IH略有扩大。IM、IC、IF和IH成交分别下降4.8%、4.5%、7.4%和8.6%;持仓分别下降1.6%、0.4%、1.2%和0.2%。

股指继续保持稳定。虽然电力、石油、酿酒、保险、银行等权重板块纷纷下跌,但机器人和人工智能概念再度崛起使得股指保持大小盘指数的涨跌互现。沪深300指数全天波动仅17点,波动进一步下降。小盘指数表现与周一相反出现反弹,但保持在上周四以来的下降通道中运行。节前仅剩下一个交易日,投资者谨慎应对,股指期货持仓量也连创新低,观察情绪浓重。因此,股指将保持震荡,等待节后消息面明朗。

金融期权:今日A股市场个股层面普涨,全市场成交额不足1.1万亿元。宽基指数分化,中小市值类指数稍强。期权方面,标的实际波动有限,期权成交量维持历史低位,市场观望情绪较浓。隐波方面,多数期权隐波中枢较昨天变化不大。

长假临近,多数期权品种隐波尤其是5月和6月合约隐波表现相对强势。进入4月以来,除清明节后第一周市场维持高波动,其余时间市场波动水平显著低于期权隐波的定价水平。需要注意节前的隐波水平包含了市场对长假期间的海外市场波动的定价。如果节前最后一个交易日以及长假后第一个交易日市场波动水平不及清明节后第一周,那么预计各个期权隐波尤其是5月和6月合约隐波将有较大的下探空间。

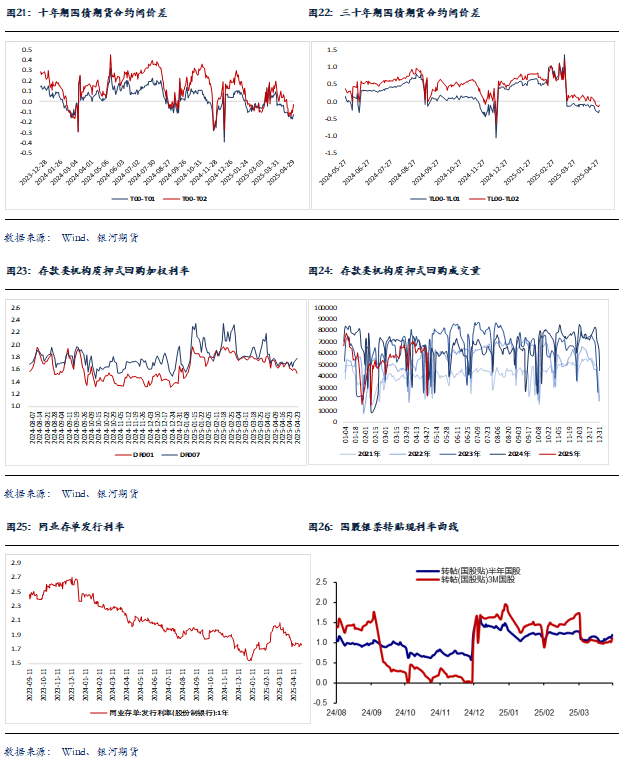

国债期货:周二国债期货收盘全线上涨,30年期主力合约涨0.69%,10年期主力合约涨0.23%,5年期主力合约涨0.13%,2年期主力合约涨0.01%。现券方面,银行间主要期限国债收益率多数回落1-2bp。

今日央行开展3405亿元7天期逆回购操作,净投放1200亿元短期流动性。市场资金面仍有分化,整体跨月无忧。短端方面,银存间主要期限质押回购加权平均利率涨跌互现,隔夜资金价格回落至1.55%下方,但7天期跨月资金价格继续上行至1.78%附近。“长钱”方面,全国和主要股份制银行一年期同业存单利率相对持稳,最新成交在1.76%附近。

今日债市表现较为强势,除抢跑明日PMI数据转弱预期外,央行持续呵护市场流动性叠加权益市场整体不温不火也对债市情绪有所提振。不过,短期来看,资金价格仍将制约收益率整体向下的空间,而期债盘面估值偏高对于多头而言也并不友好。

操作上,单边建议投资者逢低轻仓布局一定多单或短期内暂观望。期现套利方面,当前部分合约IRR依旧偏高,建议继续关注期现正套机会。跨品种套利方面,期限利差处于历史偏低分位水平,建议可考虑尝试做阔7Y-5Y利差(3TF-2T),博弈后续宽松加码后资金面可能出现的变化。跨期套利方面,5月上旬开始主力合约移仓将有所加速叠加市场降息预期延后,建议择机参与做空T当季-下季跨期价差。

交易策略:股指期货,震荡运行;国债期货,逢低轻仓布局多单或暂观望,关注T正套机会,尝试做阔7Y-5Y期限利差,做空T合约跨期价差

风险提示

点