中华财富网(www.515558.com)2025-4-1 9:26:01讯:

点击↑↑↑

黄金:目前黄金市场上没有持续的巨大的做空力量,这导致黄金哪怕有调整,也是幅度小,时间短。

股指:虽然本周股指仍可能面临一定关税不确定性带来小幅压力,但是在4月2日关税落地以后,可能有短期的利空出尽,之后可以逐渐转为偏多看待。

国债:中债短期震荡偏强看待,驱动尚未兑现,趋势行情也较难出现,行情可能会对各类消息比较敏感。

【黄金】【股指】【国债】

报告日期 | 2025年03月29日

(3月24日-3月28日当周)当周黄金继续上扬,并创历史新高。

Comex黄金期货2506月合约,当周开盘价3054.7美元/盎司,最高价3124.4美元/盎司,最低价3036美元/盎司,收盘价3118美元/盎司,全周上涨62.7美元/盎司,涨幅2.05%。

沪金主力2506月合约全周继续冲高,当周开盘价708元/克,最高价722.88元/克,最低价701.32元/克,收盘价722.8元/克,全周上涨15.84元/克,涨幅2.24%。

沪金加权指数当周持仓量39.1万手,增加8226手,价格增仓上行。沪金期货继续稳步上行。

市场继续被美国总统4月2日征收对等关税造成的巨大不确定性笼罩。

周五晚上,美国公布核心PCE物价指数。

美国2月核心PCE物价指数年率2.8%,前值2.6%,预测2.7%,数据高于预期,美国2月核心PCE物价指数月率0.4%,前值0.3%,预测值0.3%。数据高于预期。

美国2月个人支出0.4%,前值-0.2%,预测0.5%,数据低于预期。这是美国总统对等关税宣布前的最后一份通胀数据,该数据决定美联储后续的通胀容忍空间。

从数据看,通胀坚挺且支出稳健,这份报告没有显示出美联储降息的紧迫性。由于全球贸易不断升级等因素影响,投资者不再对市场进行新的押注,市场已经进入观望等待模式。

下周几乎每天都有大事发生,最重要的是4月2日美国总统的对等关税。

下周一是一季度最后一个交易日,可能会带来资产价格波动,投资组合经理可能会调仓。下周二将是对等关税计划宣布的前夕,市场会进入躁动。

下周三美国总统正式宣告对等关税计划,可能不是一次性事件,但是一个重要的里程碑,当天,金融市场可能有大的波动,黄金可能是阶段性高点,铜等风险资产可能是一个阶段性低点。

周五,美国3月非农就业公布,同日美联储主席将发表讲话。

美联储官员继续呵护美国金融市场,就在周五核心PCE物价指数发布后引发美股下跌后,旧金山联储主席称25年两次降息是一个合理的预测,这显然是在呵护市场,救市心切,优先稳定市场。

不过这两次降息,仍是空头支票,降息不是立即降息,降息仍需要耐心等待一段时间。

黄金在超过3000美元/盎司后,价格就一路上涨,没有经历像样的调整。

近期在美国总统对等加征关税这样巨大不确定性笼罩下,黄金再次大幅上涨,预计在下周4月2日宣布当天,黄金会有较大的波动,甚至有可能出现一个阶段性高点。

但由于目前市场的避险需求是巨大的,所有的不确定性催生的避险资金都涌入黄金,可能4月2日后不久,甚至很快,外盘黄金就会再次创出新高。

央行购金、全球ETF投资需求和最近的巨大避险需求构成黄金上涨最大的动力。

目前黄金市场上没有持续的巨大的做空力量,这导致黄金哪怕有调整,也是幅度小,时间短。

图片来源:

图片来源:

股指

报告日期 | 2025年03月28日

咨询证号 |Z0018989

一、本周股指表现

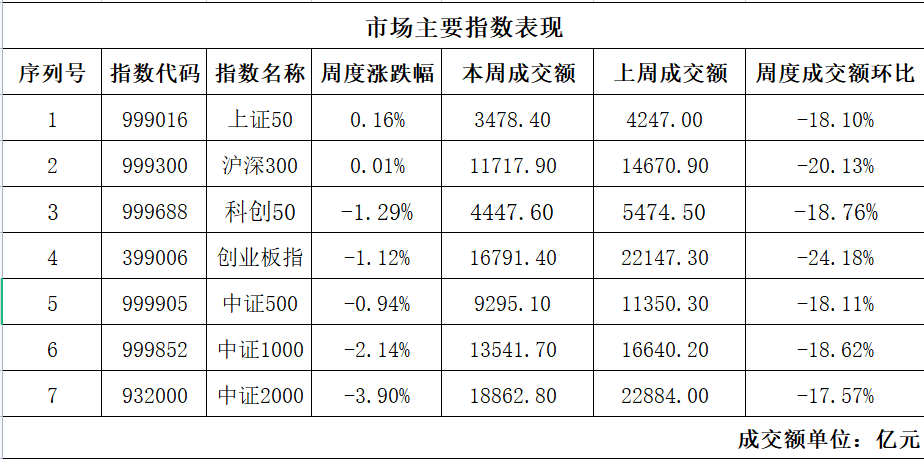

本周IF涨跌幅为+0.03%上涨1.2点,IH涨跌幅为+0.22%涨跌+5.8点,IC涨跌幅为-0.74%涨跌-44.0点,IM涨跌幅为-1.60%涨跌-99.0点。

股指方面以权重为代表的IF和IH表现相对稳健,以中小盘为代表的IC和IH则继续回调。

从下表中可以看出,虽然市场资金在缩减,但是明显权重板块表现更好,而中小盘则表现更弱,说明市场偏谨慎的态度逐渐变浓,风险偏好有所降低。

市场主要指数周度数据统计

图片来源:

二、本周股指走势

股指IF、IH、IC依然保持在箱体内部震荡的走势,从各自所处的箱体位置来看IH比IF和IC稍强一些;

IM在本周并没有出现向上回补缺口的走势,而是选择继续往下且回踩60日均线,且收盘收于60日均线之下,短期需关注60日均线是否能被收复。

股指日线走势图

图片来源:国金期货文华财经赢顺

三、本周成交量和波动率表现

本周成交量6.17万亿,日均成交量1.234万亿,相较上周日均成交量1.51万亿缩量18.28%,成交量出现大幅度下滑;

从波动率来看,本周波动率呈现继续下行的走势,且已经回到2024年9月24日附近。

从以上表现来看,波动率持续下行,叠加成交量持续缩量,市场活跃度进一步降低。

波动率日线走势图

图片来源:国金期货文华财经赢顺

四、本周宏观信息

(1)财政部发布2024年中国财政政策执行情况,其中提到2025年要支持全方位扩大国内需求,再次表示要提振消费,且多渠道增加居民收入;

要加大中央本级科技投入,缓解小微企业等融资贵等问题。

(2)今年南向资金流入较大,截止2025年3月25日南向资金流入已达到4150亿元,而2024年全年南向资金流入为8079亿元,今年流入金额已经超过去年的一半。

五、总结

本周经济数据发布并不多,可以等待4月2日对等关税的落地。

虽然本周股指仍可能面临一定关税不确定性带来小幅压力,但是在4月2日关税落地以后,可能有短期的利空出尽,之后可以逐渐转为偏多看待。

国债

报告日期 | 2025年03月30日

作者 | 武吟秋

咨询证号 |Z0018989

二年国债主力,五年国债主力,十年国债主力,三十年国债主力相关指数本周收阳K线,出现一定程度的反弹,关注后期该走势是否有延续。

一、正文

二年国债主力指数,五年国债主力指数,十年国债主力指数,三十年国债主力指数本周收出长阳K线,整体出现反弹的趋势。

从周K线观察各主力指数下跌到2024年9月20日周K线形成的高点位置后出现震荡反弹的走势,需要关注该位置支撑是否有效,

以及三月份最后一个交易日是否延续反弹的走势,同时需要关注消息面的信息的落地情况以及技术形态是否发生变化。

二年国债主力04069

图片来源:国金期货行情软件

二年国债主力周K线收阳K线,连续三周收阳,周K线站上五周线上方,目前五周均线趋势向下运行,MACD零轴上方死叉运行,周成交量小于前一周成交量。

五年国债主力040290

图片来源:国金期货行情软件

五年国债主力指数周K线收阳K线,连续三周收阳线,五周均线有拐头走平的趋势,周成交量小于前一周成交量,MACD零轴上方延续死叉运行。

十年国债主力040590

图片来源:国金期货行情软件

十年国债主力指数周K线收阳K线,五周均线趋势向下,未来十周线和二十周线有死叉趋势,本周成交量小于前一周,MACD指标零轴上方死叉运行。

三十年国债主力040890

图片来源:国金期货行情软件

三十年国债主力周K线收阳K线,目前五周均线趋势向下,MACD指标零轴上方延续死叉运行,本周成交量小于前一周成交量。

二、一周交易日信息回顾

2025年3月24日:财政部部长蓝佛安表示,今年安排超长期特别国债资金3000亿元支持消费“以旧换新”;新增地方专项债4.4万亿元,建立专项债管理新机制;

2025年3月25日:财政部发布报告:2025年财政政策体现在五个方面:

一是提高财政赤字率,加大支出强度、加快支出进度。

二是安排更大规模政府债券,为稳增长、调结构提供更多支撑。

三是大力优化支出结构、强化精准投放,更加注重惠民生、促消费、增后劲。

四是持续用力防范化解重点领域风险,促进财政平稳运行、可持续发展。

五是进一步增加对地方转移支付,增强地方财力、兜牢“三保”底线;

2025年3月26日:宁波市住房公积金管理中心出台新政,允许符合条件的缴存人提取住房公积金直接支付二手住房首付款,该政策将于 3 月 28 日正式施行;

2025年3月27日:财政部:1-2月,全国国有及国有控股企业营业总收入124873.4亿元,同比下降0.3%,利润总额6255.0亿元,同比增长0.1%;

2025年3月28日:中国人民银行,不断完善货币政策框架 择机降准降息;

1-2月工业企业利润率仍被压制,且工业企业管理费用增速还在下行通道,说明企业的降本增效行为对居民薪资的压制仍然存在,收入预期又对居民缩表倾向形成巩固。

二季度国内宏观可以关注三个维度:

① 出口风险在关税,下周对等关税落地,考虑到特朗普出牌的不可控性,关税政策集中公布期间,建议先以避险思路看待。

② 地产链条量变产生质变的可能,主要观察一线二手房价情况。

③ 关税政策落地期间,也可能是国内政策结构调整的重要时间窗口,重点关注发债和货币政策。

中债短期震荡偏强看待,驱动尚未兑现,趋势行情也较难出现,行情可能会对各类消息比较敏感。