中华财富网(www.515558.com)2025-3-14 9:57:22讯:

1.央行党委召开扩大会议指出,要注重目标引领,把握政策取向,讲求时机力度,强化系统思维,为推动经济持续回升向好营造良好的货币金融环境。实施好适度宽松的货币政策。平衡好短期与长期、稳增长与防风险、内部均衡与外部均衡、支持实体经济与保持银行体系自身健康性的关系。根据国内外经济金融形势和金融市场运行情况,择机降准降息,综合运用公开市场操作等多种货币政策工具,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。

2.内蒙古呼和浩特市发布落实《关于促进人口集聚推动人口高质量发展的实施意见》育儿补贴项目实施细则及服务流程。发放育儿补贴实施细则如下:生育一孩一次性发放育儿补贴10000元;生育二孩发放育儿补贴50000元,按照每年10000元发放,直至孩子5周岁;生育三孩及以上发放育儿补贴100000元,按照每年10000元发放,直至孩子10周岁。

3.数据显示,今日南向资金当日净流入54.66亿港元。

4.央行公告称,为保持银行体系流动性充裕,3月13日以固定利率、数量招标方式开展了359亿元7天期逆回购操作,操作利率为1.5%。数据显示,当日1045亿元逆回购到期,据此计算,单日净回笼686亿元,为连续三天净回笼。

股指期货:周四股指低位震荡,至收盘,上证50指数跌0.16%,沪深300指数跌0.4%,中证500指数跌0.77%,中证1000指数跌1.52%,沪深两市成交额为1.65万亿元。

早盘市场横盘震荡,11点后股指震荡下行,午后市场进一步回落,尾盘跌势略有回稳。全市个股跌多涨少,全市下跌个股近3800家。盘面上,煤炭、电力、油气等涨幅居前;黄金概念震荡走高;深海科技板块午后拉升;银行股、NMN概念、军工、养殖业、AI医疗等方向盘中均有所表现。跌幅方面,近期两大主线集体调整,算力股震荡走低;机器人、PEEK材料、机器视觉板块下行;Sora、短剧游戏、多模态AI等AI应用方向表现低迷,半导体芯片产业链震荡下挫,AI眼镜、AIPC等概念表现不佳。

股指期货全线回落,至收盘,主力合约IH2503跌0.25%,IF2503跌0.58%,IC2503跌0.97%,IM2503跌1.57%。IM各合约和IC远月合约贴水明显收窄,IF和IH基差小幅回落。IM、IC、IF和IH成交分别增加20%、11.8%、7.4和12.2%;IM和IC持仓分别增加6.6%和1.4%,IF和IH持仓分别下降0.9%和2%。

市场风险偏好有所下降,科技股调整明显。春季行情的主力――人形机器人和人工智能板块整体下跌,个股跌幅超10%的家数明显增多,对市场人气有较大影响。恒生科技指数的回调也进一步影响人气。相反,煤炭、油气等冷门板块走强,银行股表现稳定,板块轮动明显对大型指数有助力。午后市场出现了深海概念,但对指数难有提振。短期市场进入震荡期,需要消化科技股连续上涨的获利盘。

金融期权:今日A股市场个股层面普跌,全市场成交额维持在1.5万亿元以上。宽基指数普跌,大市值类指数韧性较强。

期权方面,多数期权标的阴跌,实际波动有限,多数期权品种成交量继续维持低位。品种间来看500ETF期权成交量相对活跃。隐波方面,多数期权品种隐波中枢较昨天变化不大。

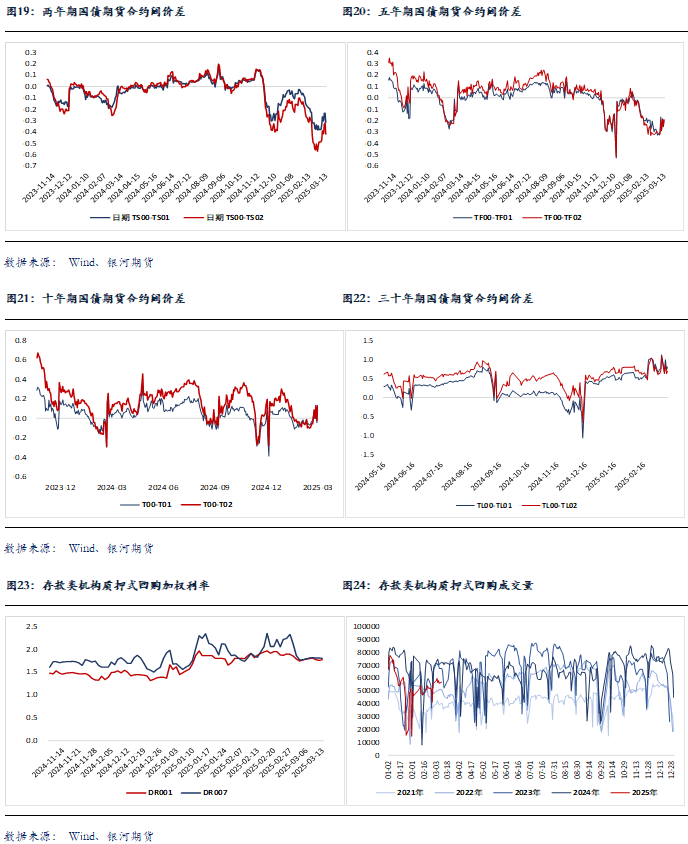

国债期货:周四国债期货收盘涨跌不一,30年期主力合约涨0.04%,10年期主力合约涨0.03%,5年期主力合约跌0.02%,2年期主力合约跌0.03%。现券方面,银行间主要期限国债收益率多数反弹,其中10Y及以上期限上行逾2-3bp左右。

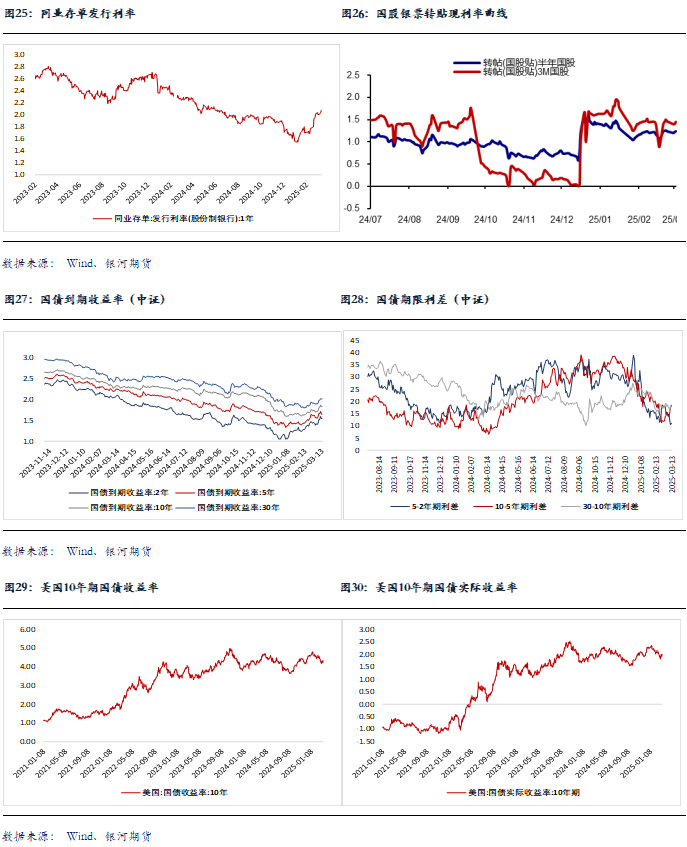

今日央行开展359亿元7天期逆回购操作,净回笼686亿元短期流动性。市场资金面延续窄幅波动态势。短端方面,银存间主要期限质押回购加权平均利率涨跌互现,其中7天期资金价格仍位于1.8%上方。“长钱”方面,全国和主要股份制银行一年期同业存单最新成交在1.9550%左右,较上日下行2.5bp左右。

虽然央行流动性投放态度依旧谨慎,但早间债市一度延续昨日暖意,期债盘面开盘走强。但下午两点后,随着权益市场跌幅收窄,债市再度转弱,期债盘面基本回吐了日内涨幅。期债收盘后,现券收益率继续上行,直至央行党委召开扩大会议再提“择机降准降息”相关消息流出,债市情绪才稍有缓和。

资金面暂未趋势性转松,市场情绪仍显不稳,短期走势可能仍有反复。操作上,单边建议暂观望为主。套利方面,TL主力合约CTD券与活跃券利差仍相对偏高,建议可继续关注相关反套机会(多TL同时,做空30Y活跃券)。而当前TS主力合约IRR同样偏高,建议可关注潜在的期现正套机会。曲线交易与跨期套利建议同样暂观望,等待更为明确的政策面驱动落地。

交易策略:股指期货,震荡运行;国债期货,关注潜在的TL反套、TS正套机会

风险提示

点