中华财富网(www.515558.com)2025-10-30 14:22:23讯:

央广网北京10月30日消息(记者 邹煦晨)首次上会被“暂缓审议”两个月后,西安泰金新能科技股份有限公司(以下简称“泰金新能”)将于10月31日再度现身科创板IPO审议会议。

在首次审议过程中,上市委要求泰金新能结合报告期收入确认政策执行、订单签订与验收、经营性现金流等情况,论证未来业绩是否存在大幅下滑风险,并要求保荐机构中信建投)

href=/601066/>中信建投(601066)发表明确核查意见。

如今,泰金新能与中信建投已完成对上市委意见落实函(下称“落实函”)的回复,从多个维度提供数据支撑,论证公司未来业绩的稳定性与增长潜力。中信建投表示,经核查认为泰金新能未来不存在业绩大幅下滑的风险。

收入确认政策一贯执行

泰金新能招股说明书上会稿显示,公司主要从事高端绿色电解成套装备、钛电极以及金属玻璃封接制品的研发、设计、生产及销售,是国际上可提供高性能电子电路铜箔和极薄锂电铜箔生产线整体解决方案的龙头企业,是国内贵金属钛电极复合材料及电子封接玻璃材料的主要研发生产基地。公司产品终端应用于大型计算机、5G高频通信、消费电子、新能源汽车、绿色环保、铝箔化成、湿法冶金、氢能、航天军工等领域。

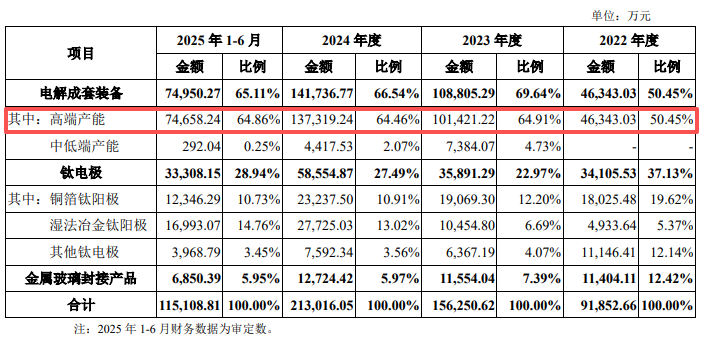

从收入构成来看,2022年至2024年以及2025年上半年(下称“报告期”),泰金新能主营业务涵盖电解成套装备、钛电极及金属玻璃封接产品。其中,电解成套装备产品收入增长突出,金额分别为4.63亿元、10.88亿元、14.17亿元和7.5亿元,占主营业务收入的比例分别为50.45%、69.64%、66.54%和65.11%。

此外,泰金新能的电解成套装备中,绝大多数属于高端产能。落实函回复显示,这里所说的高端产能,具体是指用于生产6μm及以下极薄锂电铜箔,和生产RTF铜箔、VLP铜箔、HVLP铜箔、芯片封装用载体铜箔等高端电子电路铜箔的产能。报告期内,公司电解成套装备收入的高端产能占比分别为100.00%、93.21%、96.88%和99.61%。

泰金新能主营业务收入构成。图片来源:落实函回复

在落实函中,上市委要求泰金新能结合报告期收入确认政策执行、订单签订与验收、经营性现金流等论证未来业绩。香颂资本董事沈萌对央广财经记者表示,经营性现金流反映企业经营的健康程度,收入确认政策可反映企业是否存在人为操纵业绩的行为。

知名财税审专家刘志耕向央广财经记者分析称,监管层重视经营性现金流与收入确认政策执行等,核心基于五点:一是通过现金流与净利润的差异验证盈利质量,因其更难造假;二是针对收入确认这一造假高发领域,防范利润操纵;三是核查收入确认方法与合同、行业惯例的匹配性,检验业务模式真实性;四是要求会计政策保持一致,禁止滥用变更,保障合规性;五是通过严格审核筛选财务健康企业,降低市场风险,完善投资者保护。

关于收入确认政策,泰金新能在落实函回复中表示,公司收入确认政策一贯执行,随着市场回暖,预计影响项目验收周期的因素得到缓解,未来项目验收周期预计将缩短。

落实函回复显示,泰金新能报告期内电解成套装备业务流程是“合同签订-生产制造-发货安装-试运行-项目验收”,整个项目以取得客户验收单,作为收入确认时点的收入确认政策一贯执行,与同行业完全可比公司洪田股份(603800)并无差异。

从合同执行情况看,整条产线设备发货阶段,安装和调试阶段的时间周期,均处于合理范围内,差异较小,但是不同项目、不同时期试运行周期却存在一定的差异,使验收周期出现波动。泰金新能表示,2024年第四季度以来,随着市场复苏回暖、新建项目产能规模下降,且新建项目多为头部铜箔企业,后续扩建或新建项目的验收周期也将缩短,收入确认时间会加快。

行业复苏带动订单回暖

在铜箔行业近10年的发展进程中,行业发展呈现出一定的周期性特征,产品与技术也在不断迭代升级。具体来看,2015-2018年,在政策推动下,行业初期需求缺口逐渐显现;2019-2020年,行业进入竞争加剧的调整阶段;2021-2022年,锂电铜箔需求迎来爆发式增长;2023-2024年,行业则进入周期性底部。

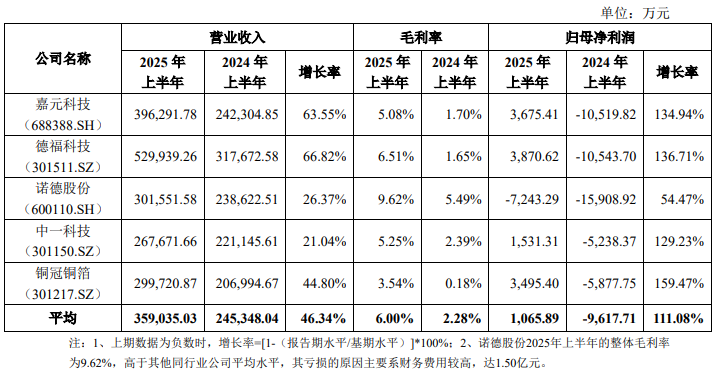

2025年以来,铜箔行业呈现复苏回暖趋势,嘉元科技、德福科技(301511)、中一科技(301150)和铜冠铜箔)

href=/301217/>铜冠铜箔(301217)等上市公司2025年上半年净利润显著增长,头部企业接近满产状态。与此同时,锂电铜箔持续向5μm、4.5μm及以下产品渗透,固态电池用新型铜箔产品陆续推出,高频超低轮廓铜箔(HVLP铜箔)、芯片封装用载体铜箔等高端电子电路铜箔进口替代加速。

下游主要上市公司客户经营情况。图片来源:落实函回复

工信部信息通信经济专家委员会委员盘和林对央广财经记者表示,高端电子电路铜箔(RTF、HVLP 和载体铜箔)是高端PCB制造的关键核心材料,如AI服务器和数据中心所用的高端PCB线路板,需要大量性能优异的RTF反转铜箔、HVLP铜箔等高频高速铜箔,以满足对信号传输速率与能效要求的指数级攀升。在2021年时,这类铜箔还主要依赖进口,当时HVLP铜箔的国产化率甚至不足1%。但如今,这一局面已发生显著改变,国产替代率得到明显提升。

根据高工锂电(GGII)数据,在当前我国高端电子电路铜箔存在“卡脖子”风险下,国内铜箔企业正加速“进口替代”,高端电子电路铜箔的景气需求将带动国产设备需求超预期增长,预期2025-2028年中国电子电路铜箔行业对铜箔设备的需求规模累计超106亿元。

落实函回复显示,泰金新能2025年上半年新签电解铜箔成套装备业务订单金额(不含税)为2.80亿元,这些订单按照3-6个月左右生产制造周期,将要在2025年下半年交付。2025年7-9月,公司又新签设备订单5.82亿元(不含税),预计2025年后续还将签订2.80亿元(不含税)设备订单,2025年全年预计新签设备订单金额(不含税)为11.42亿元,同比增加548.86%。因此,2025年下半年和2026年的交付发货量将会大幅增加,从2025年下半年开始,公司的生产任务已处于饱满状态,目前生产计划已排产至2026年上半年。

经营性现金流改善

在经营性现金流方面,2024年泰金新能实现归母净利润1.95亿元,但同期经营性净现金流却为-4.7亿元。造成这一现象的主要原因在于,市场行情不好时,新签合同下降,预账款减少,客户开机率不足,出现发货延迟,验收周期加长,发货款、验收款和质保金等货款回收周期加长,但供应商付款仍在增长。

与之形成对比的是,在市场行情向好的时期,订单量和合同签订金额会持续增加,经营性净现金流为正,且大幅增加。例如,2022年和2023年,泰金新能分别实现归母净利润0.98亿元和1.55亿元,同期经营性净现金流分别达到2.36亿元和2.1亿元。

这种经营性现金流的变化情况,在泰金新能的资产负债表中也有所体现。以2023年年末为例,泰金新能总资产为45.7亿元,其中合同负债达到23.83亿元。南开大学金融发展研究院院长田利辉向央广财经记者表示,合同负债反映的是企业已收取预付款但尚未履行对应履约义务的情况,代表着企业未来的交付责任。例如,制造业企业可能会因客户提前锁定产能而产生合同负债,半导体企业也可能因获得长期订单而形成此类负债。

2025年以来,随着市场复苏进程加速,公司订单量逐步恢复,泰金新能的经营性现金流也迎来了拐点。落实函回复显示,2025年前三季度,泰金新能经营性现金流达到1.08亿元,与上年同期相比增加了6.51亿元。

泰金新能经营性现金流。图片来源:落实函回复

泰金新能在上会稿中表示,公司预计2025年实现营业收入23.77亿元,与上年同期相比增幅为8.34%;预计2025年可实现扣非后归母净利润2.03亿元,同比增幅达到10.72%。

此外,落实函回复还显示,泰金新能基于订单签订、发货和验收的实际情况,结合经营性现金流分析以及收入确认政策等因素进行预测,公司2025年至2027年的主营业务收入分别预计为23.64亿元、20.15亿元、26.15亿元。其中,2026年的主营业务收入虽会出现短期波动,但2027年将重新回归增长态势。对此,泰金新能在落实函回复中表示,公司未来不存在业绩大幅下滑的风险。

作为泰金新能的保荐机构,中信建投通过多项程序开展了核查工作,具体包括:获取公司收入明细、合同及验收单据,确认收入政策执行一致性;查阅行业报告与下游企业公开信息,分析行业周期与需求趋势;访谈行业协会及10余家客户,验证行业复苏判断;复核订单台账、发货记录及现金流数据,测算未来盈利水平。

中信建投在落实函回复中表示,经核查认为泰金新能未来不存在业绩大幅下滑的风险。