中华财富网(www.515558.com)2025-10-22 12:06:54讯:

1.商务部副部长兼国际贸易谈判副代表凌激在京主持召开政策解读专场外资企业圆桌会,170余家外资企业及在华外国商协会代表参会。关于出口管制问题,凌激强调,中方对相关物项实施出口管制是坚定维护世界和平和地区安全稳定、履行防扩散国际义务的负责任之举,同时依法审批合规贸易,维护全球产业链供应链稳定。

2.据媒体报道,近日多家中小银行加快存款降息步伐。10月以来,已有平阳浦发村镇银行、福建华通银行、辉县珠江村镇银行等多家区域性银行宣布下调存款利率,其中,部分产品下调幅度高达80个基点。

3.数据显示,今日南向资金净流入11.71亿港元。

4.央行公告称,10月21日以固定利率、数量招标方式开展了1595亿元7天期逆回购操作,操作利率1.40%。数据显示,当日910亿元逆回购到期,据此计算,单日净投放685亿元。

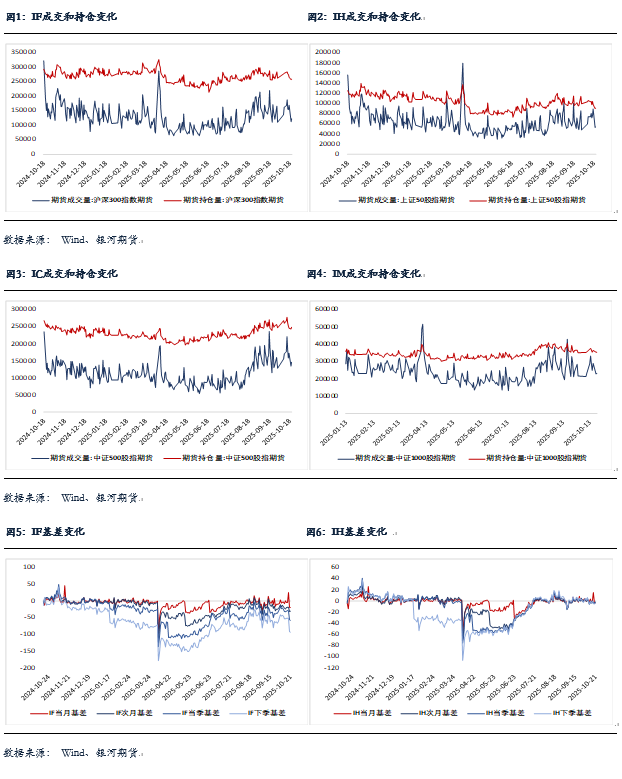

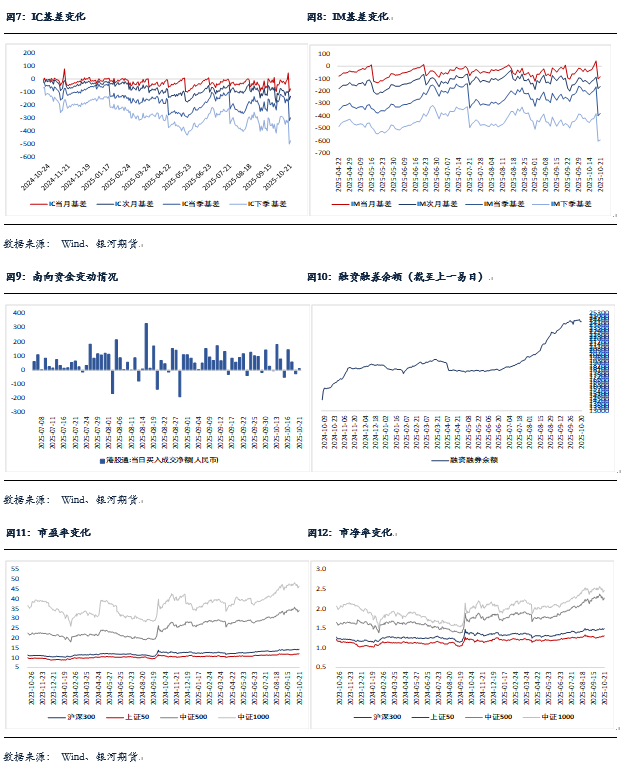

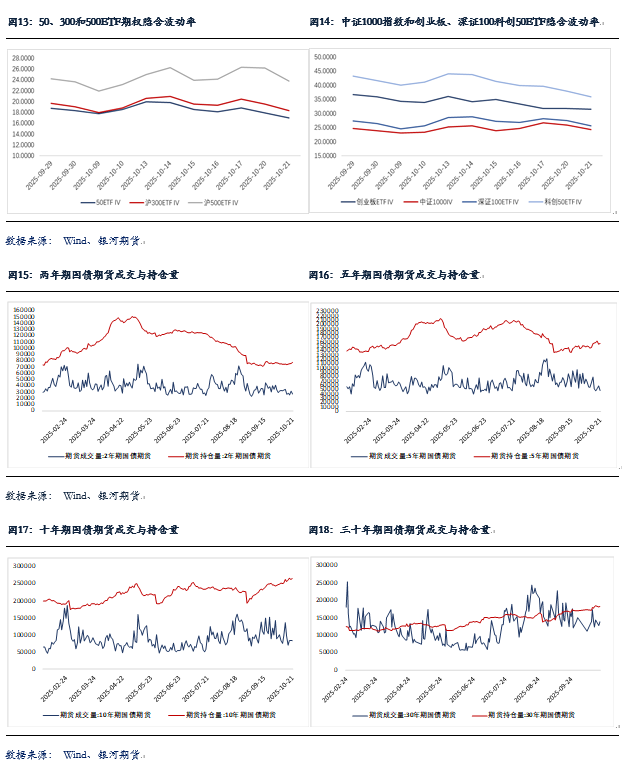

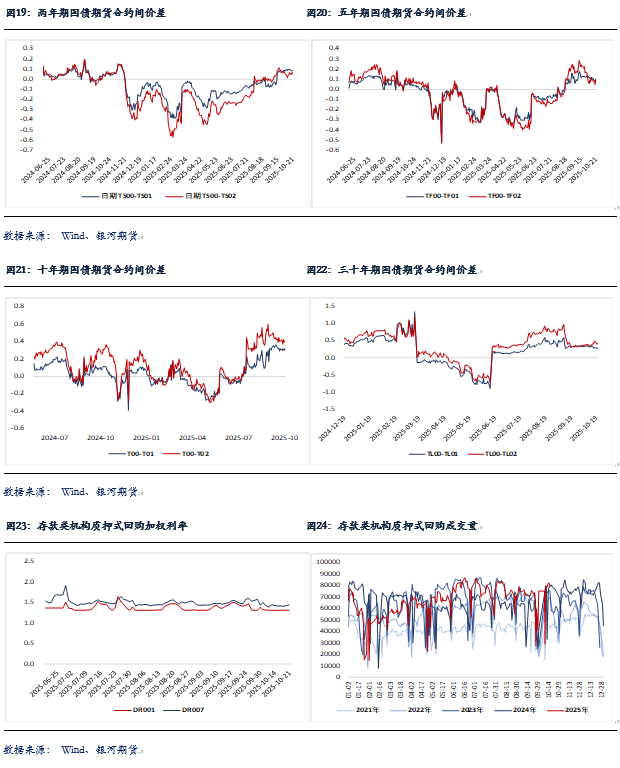

股指期货:周二股指全线反弹,至收盘,上证50指数涨1.09%,沪深300指数涨1.53%,中证500指数涨1.64%,中证1000指数涨1.45%,全市场成交额为1.89万亿元。

开盘后股指震荡上行,沪指重回3900点,午后市场保持横盘震荡,直至收盘。两市个股涨多跌少,4628家个股上涨,729家个股下跌。光模块、消费电子、HBM、地产等板块涨幅居前,仅煤炭、电信、机场等少数板块下跌。

股指期货随现货反弹,至收盘,主力合约IH2512涨1.19%,IF2512涨1.63%,IC2512涨2.08%,IM2512涨1.83%。IM和IC贴水明显收敛,IF和IH基差稳定。IM、IC、IF和IH成交分别增加2.1%、8%、9.1%和1.5%,持仓分别增加0.3%、2.4%、0.5%和1.6%。

沪指重回3900点,人气有所恢复。受港股开盘大涨提振,A股开盘后不断有资金涌入,特别是人气板块――CPO,受订单增加消息影响大幅拉升。科技板块受到激励持续反弹,半导体、存储、AI服务器、AI手机等纷纷表现,股指重回3900点。美中不足的是,市场成交虽有放大,但仍未超2万亿元。港股午后震荡走弱,也将使A股周三走势产生影响。宁德时代 data-match-index=0>宁德时代周二公布业绩后表现平平,涨幅未超创业板指数,考虑到前期海光信息、寒武纪 data-match-index=0>寒武纪业绩公布后也未有大涨,可见高位之下业绩推动股价大涨难度加大。因此,短期市场仍将保持高位震荡走势。

金融期权:今日A股市场普涨,市场成交额维持在2万亿元以下。宽基指数分化,中小市值类指数偏强。期权方面,创业板ETF和科创50ETF期权成交量相对活跃。波动率方面,期权标的价格企稳回升,多数期权品种隐波震荡回落。

近期市场情绪切换较快,导致标的日内反转相对频繁,同时隐波弹性较高。期权波动率卖方策略建仓仍需谨慎。

国债期货:周二国债期货收盘全线上涨,30年期主力合约涨0.16%,10年期主力合约涨0.05%,5年期主力合约涨0.05%,2年期主力合约涨0.04%。现券方面,银行间主要期限国债收益率涨跌互现,中长端表现更强,曲线斜率有所趋平。

央行公开市场净投放685亿元短期流动性,市场资金面整体略有收敛但仍显偏松。银存间主要期限质押回购加权平均利率多数小幅上行,其中隔夜资金价格与昨日基本持平,仍在1.31%附近,7天期资金价格上行约1bp至1.44%附近。

今日债市表现极具韧性,盘面上看,权益市场明显走强仅带来短暂压制。其原因一方面可能还是由于当前国债,尤其是超长端在经历前期调整后,已具备一定配置与交易价值。另一方面,近期部分媒体对中小银行存款利率补降的报道或也对债市情绪有所提振。

当然短期来看,“十五五”规划内容暂未公布,市场政策预期尚存;而中美关税争端走向以及债基赎回费率新规落地情况等消息面因素可能也会对盘面上行空间构成约束。

操作上,单边建议多单继续轻仓持有。套利方面,考虑到近期债市情绪出现一定转暖迹象,超长债期限利差处于近几年以来的偏高分位水平以及资金面进一步转松空间相对有限等因素,建议投资者可考虑尝试做空当季-次季跨期价差或阶段性参与做平曲线交易(TL-3T),但需留意市场预期的波动

交易策略:股指期货,高位震荡;国债期货,多单轻仓持有,关注做空跨期价差及做平曲线交易机会