中华财富网(www.515558.com)2025-10-16 10:17:38讯:

1.中国9月CPI同比下降0.3%,预期降0.1%,前值降0.4%。9月CPI环比上涨0.1%。中国9月PPI同比下降2.3%,预期降2.4%,前值降2.9%;环比继续持平。

2.央行:1-9个月社会融资规模增量累计为30.09万亿元,比上年同期多4.42万亿元。1-9月人民币贷款增加14.75万亿元,人民币存款增加22.71万亿元。9月末,M2同比增长8.4%,M1同比增长7.2%。

3.《求是》杂志发文称,预期管理是宏观经济治理的重要内容,是做好经济工作的重要抓手。巩固拓展经济回升向好势头,既要注重供需平衡调控,也要注重预期管理与引导,不断提高宏观调控效能,提振社会发展信心。要把握好政策实施的时机、力度、节奏,把经济政策和非经济性政策统一纳入宏观政策取向一致性评估,多出有利于稳增长、稳预期的政策,慎重出台可能产生收缩和抑制效应的政策,使政策效果更符合预期。

4.国家发改委印发《电动汽车充电设施服务能力“三年倍增”行动方案(2025-2027年)》的通知指出,到2027年底,在全国范围内建成2800万个充电设施,提供超3亿千瓦的公共充电容量,满足超过8000万辆电动汽车充电需求,实现充电服务能力的翻倍增长。

5.数据显示,今日南向资金净流出54.44亿港元。

6.央行公告称,10月15日以固定利率、数量招标方式开展了435亿元7天期逆回购操作,操作利率1.40%。数据显示,当日无逆回购到期,据此计算,单日净投放435亿元。

股指期货:周三股指全线反弹,至收盘,上证50指数涨1.36%,沪深300指数涨1.48%,中证500指数涨1.38%,中证1000指数涨1.5%,全市场成交额为2.09万亿元。

开盘后股指出现小幅回落,之后震荡反弹,早盘保持震荡走势,午后市场持续反弹,直至收盘。两市个股涨多跌少,4333家个股上涨,950家个股下跌。板块纷纷表现,宇树机器人概念、汽车相关板块、电力设备、工程机械、通信设备、贵金属等涨幅居前,仅光刻机、稀土等少数板块下跌。

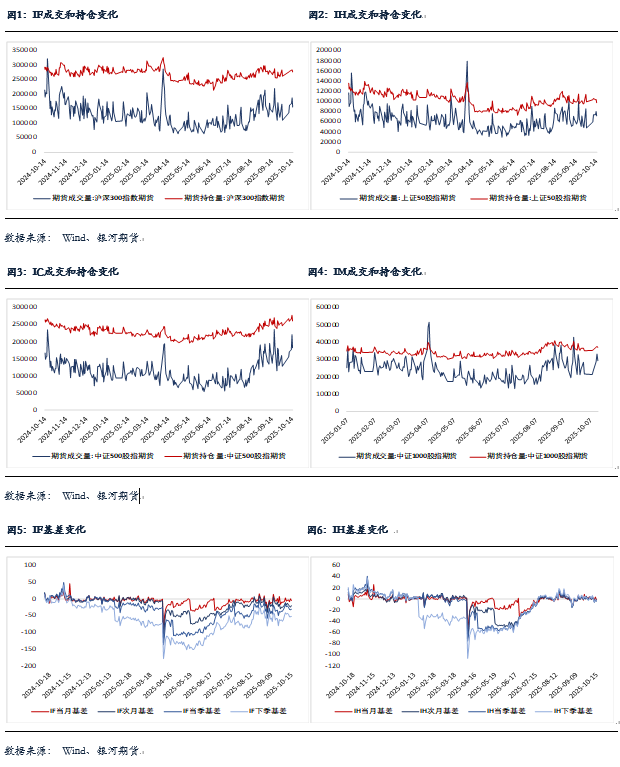

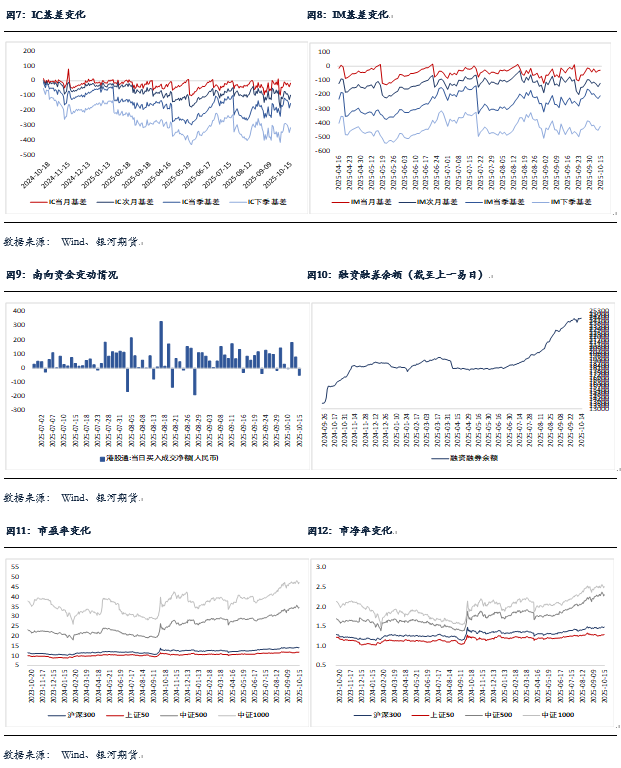

股指期货随现货上涨,至收盘,主力合约IH2512涨1.5%,IF2512涨1.72%,IC2512涨1.73%,IM2512涨1.77%。IF和IH基差小幅下行,IC和IM贴水明显收敛。IM、IC、IF和IH成交分别下降11.7%、17.4%、17.3%和10.9%;持仓分别下降1.6%、5.9%、2.6%和6.1%。

情绪有所修复,市场出现整体反弹。受港股大幅反弹影响,开盘后A股就止住跌势,不仅有保险、煤炭等板块走强,还有科技股止跌企稳,即将公布季报的海光信息表现明显强于板块,连续下跌之后的PCB、CPO板块同样大幅反弹。午后随指数上行,机器人、与数据中心建设相关的电气设备、电力,存储器、黄金、有色等板块纷纷走强。

从周三市场反弹可见,市场仍处于高位震荡之中,传统行业板块轮动、科技股超跌反弹,上证指数重回3900点。值得注意的是成交萎缩,后市仍需要观察新热点是否形成。由于科技股仍要震荡消化获利压力,预计股指特别是中小指数仍将保持震荡整理走势。

金融期权:今日A股市场普涨,全市场成交额回落至2万亿元。宽基指数普涨,科技类指数相对强势。

期权方面,今天期权标的普涨,其中科技类ETF反弹幅度较大。多数期权品种成交量小幅回落,其中创业板ETF和科创50ETF期权成交量相对活跃。波动率方面,多数期权品种隐波日内单边回落。

我们在周报中提到,相比4月初,本次多数期权品种隐波处于年内高位,同时上周五不少品种已经兑现了部分悲观预期,预计事件对部分期权品种,特别是创业板和科创50ETF期权的隐波冲击弱于今年4月初。目前来看,本周市场反应基本符合预期。近期市场情绪切换较快,导致标的日内反转相对频繁,同时隐波弹性较高。期权波动率卖方策略建仓仍需谨慎。

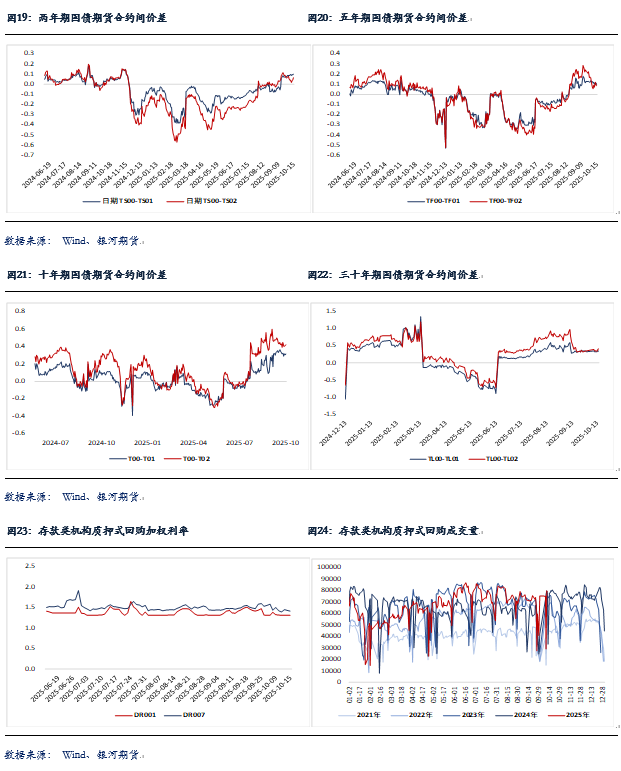

国债期货:周三国债期货收盘多数下跌,30年期主力合约跌0.14%,10年期主力合约跌0.06%,5年期主力合约跌0.03%,2年期主力合约持平。现券方面,银行间主要期限国债收益率多数小幅上行不足1bp。

央行公开市场逆回购净投放435亿元短期流动性。银存间主要期限质押回购加权平均利率窄幅波动,其中隔夜、7天期资金价格分别微降至1.3138%、1.4170%。而受北交所打新影响,交易所资金价格明显上行。

今日率先公布9月通胀数据整体亮点不多。核心CPI同比+1.0%,创年内新高,释放出相对积极的信号,但这其中相当一部分贡献还是来自于黄金饰品等珠宝价格大幅走高带来的影响。工业品方面,低基数效应是推动PPI同比降幅继续收窄的主要原因,但一方面PPI环比+0.0%,与上月持平,指向虽然有色金属等价格偏强,但工业品整体修复动能有所放缓。另一方面,去年10月起工业品价格基数受政策利好有所跳升,我们认为不排除年内PPI同比降幅再度阶段性走扩的可能性。

现券尾盘,央行公布了9月金融数据。9月新增人民币贷款1.29万亿元,同比少增3000亿元;贷款余额同比较上月回落0.2个百分点,至+6.6%,表现均不及预期。贷款结构上看,票据融资大幅减少4026亿元是最主要的拖累项,但企事业单位新增短债7100亿元,同比大幅多增2500亿元,同样存在冲量应对季末考核的可能。

9月社融新增35338亿元,同比少增2297亿元。结构上看,贷款投放不及预期且政府债券融资支撑减弱的情况下,非标融资与企业直接融资规模均较去年同期有所回升,带动社融表现反而小幅超出预期。但社融存量同比+8.7%,较上月回落0.1个百分点,进一步确认了政府部门驱动的年内信用扩张顶点已过。

货币供给方面,社融增速触顶同样影响存款派生,9月M2同比+8.4%,较上月回落0.4个百分点,不及预期。但M1同比+7.2%,较上月进一步上行了1.2个百分点,较为超预期。M1增速走扩的原因可能与季末存款结构上的变化有关。9月非银金融机构存款、财政存款均出现超季节性回落,并可能暂以活期存款的方式回流企业和居民部门。与此同时,人民币表现较为强势的情况下,9月私人部门结汇意愿加大或也带来了更多活化资金。

综合来看,已公布的宏观数据有喜有忧,我们认为最大亮点在于M1增速的继续走高,建议密切关注本轮M1反弹对于价格指标的领先性究竟是更多体现在实体经济层面还是金融资产层面。另外,当下投资者对消息面扰动较为敏感,一是中美关税争端走向,二是债基赎回费率新规落地情况。当前市场对新一轮关税加征能否最终落地普遍持怀疑态度,而若赎回新规较征求意见稿没有明显修改,可能仍会给债市带来阶段性的利空扰动。在此情况下,短期内国债收益率趋势性下行机会难觅。

不过,当前国内基本面和流动性现状对债市仍有一定支撑,叠加外部环境不确定性尚存。单边我们建议多单仍可轻仓持有,但对超长端需保持谨慎。套利方面建议暂观望为主。

交易策略:股指期货,高位震荡;国债期货,多单轻仓持有