中华财富网(www.515558.com)2025-10-14 9:28:46讯:

宏观&金工早评 | 2025年10月14日

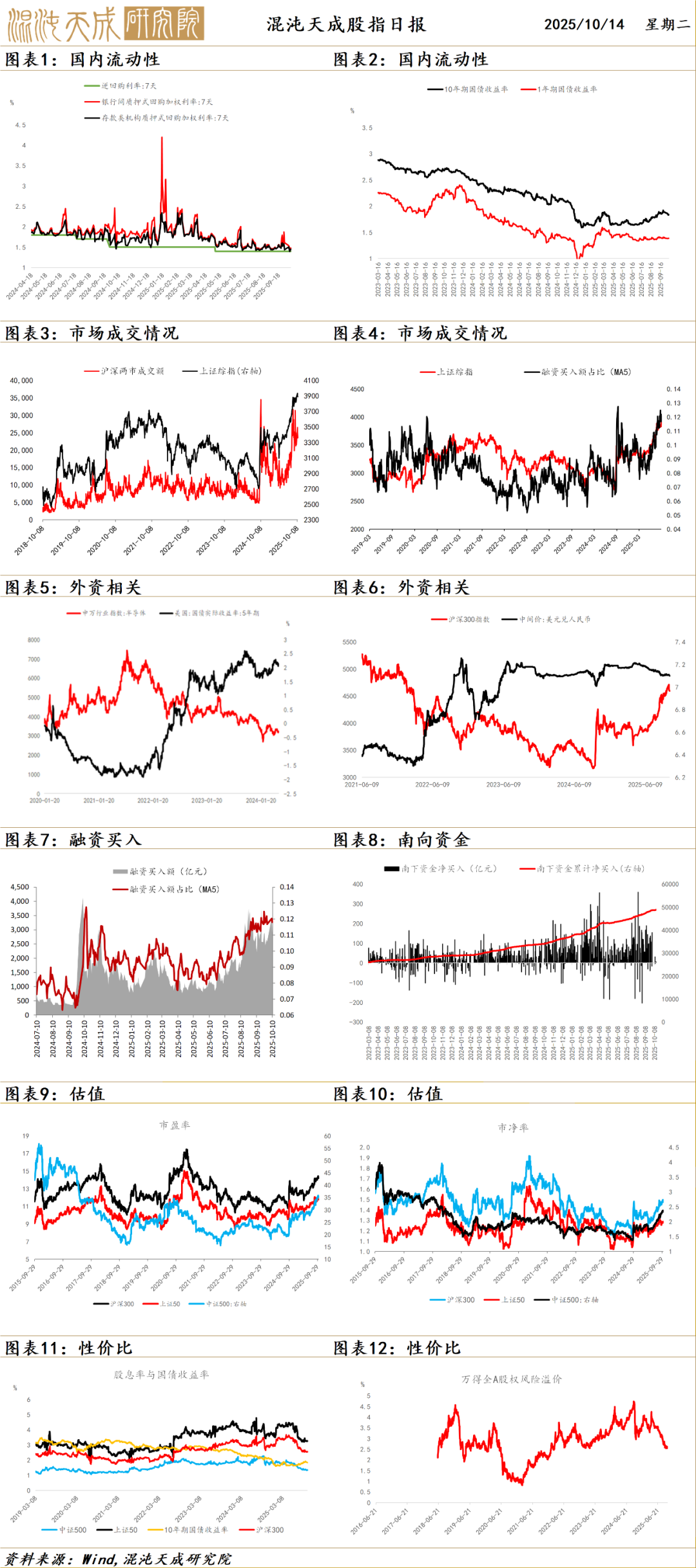

股 指

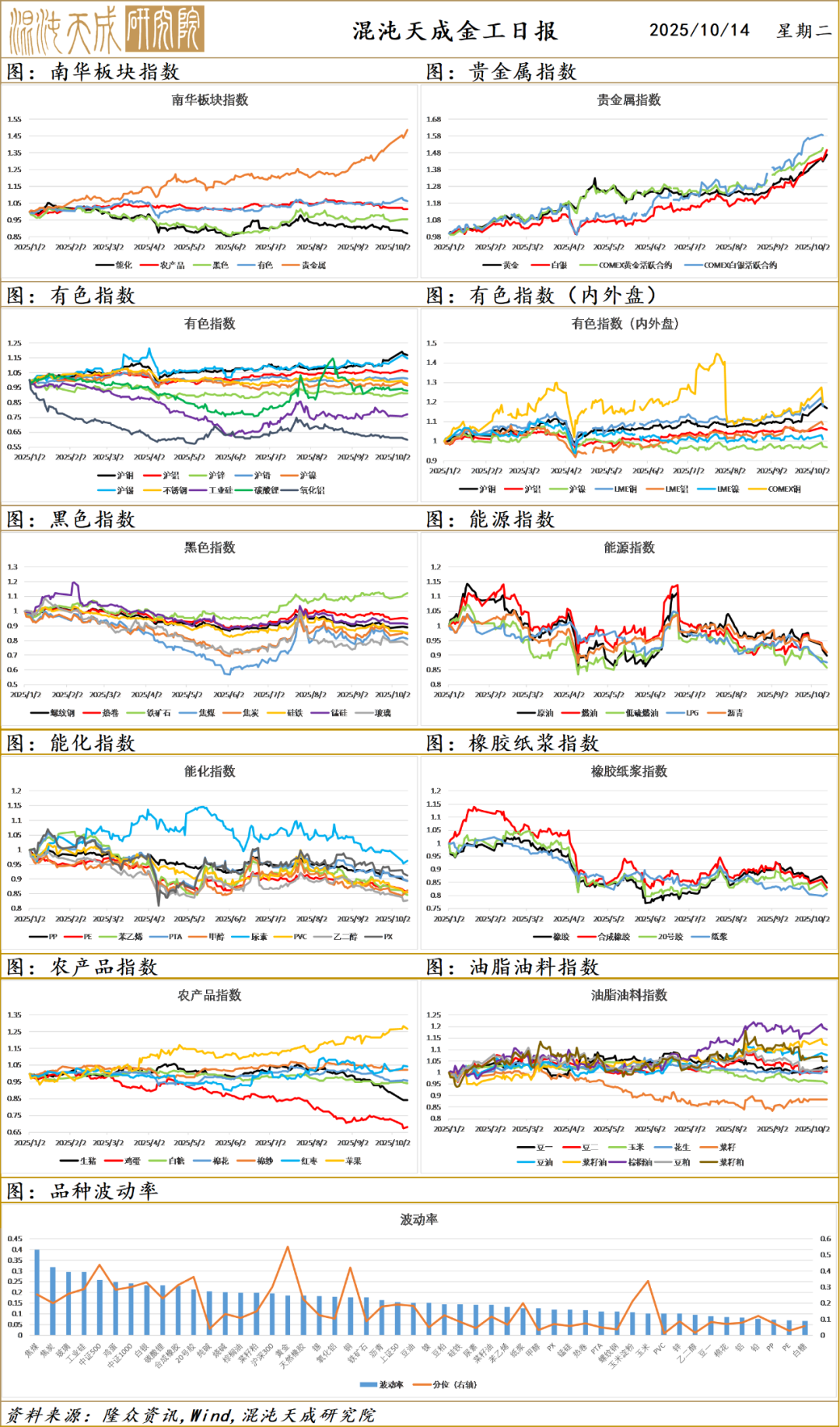

A股昨日大幅低开后高走,最终仍然小幅收绿,领涨的仍然是稀土有色板块,银行股表现活跃护盘,科技板块在低开后大幅收回,两市成交量2.35万亿缩量。

中美贸易冲突情绪在特朗普发推和美国财政部长发言后显著缓和,但要注意当前美国并未取消如新推出的如港口费这样的敌对举措,因此目前仍很难说双方在走向协议。A股更多体现的是对外部冲击的韧性,即使再加关税恐慌也有限。

国内十一长假数据显示消费恢复一般,整体大环境仍然面临通缩压力。但九月出口数据超预期,表明当前净出口仍然有韧性能够弥补内需不足。国内在科技硬件,出海,创新药,资源等行业存在结构性景气。中美贸易战和AI革命也使对相关板块的投入有确定性,接下来主要关注十五五规划和新一轮刺激政策情况。

资金面上人民币相对偏强,汇率暂时不构成资金面的约束,A股的资金环境仍然偏宽松。

结论:由政策资金面和风险偏好支持的慢牛未结束,在这两个大逻辑未变的情况下股指表现出对外部冲击较强的韧性,因此股指仍然倾向逢低看多。

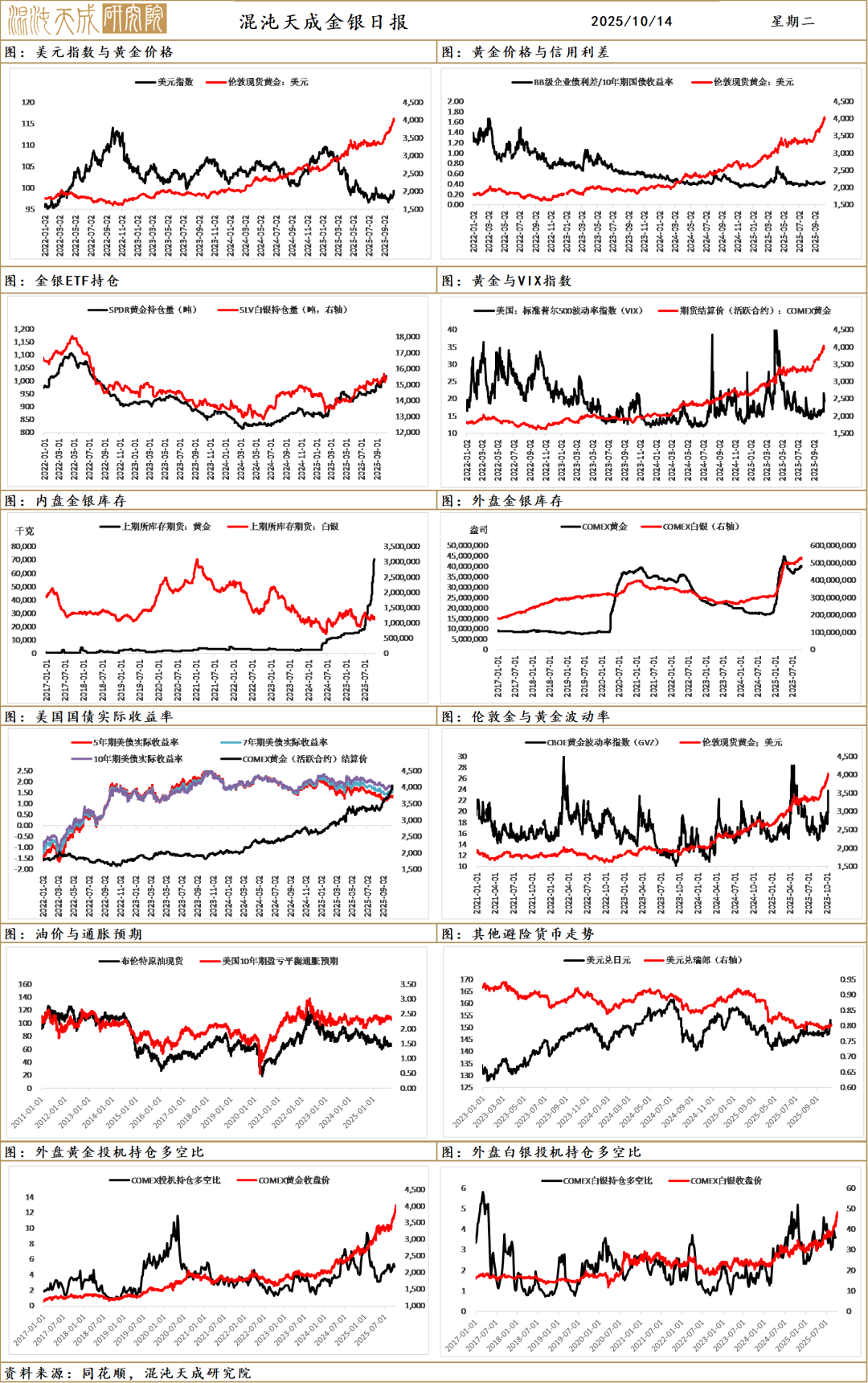

贵金属

贵金属继续冲高,这主要受到市场不确定性的因素影响,中长期货币债务逻辑叠加避险情绪使得金银趋势上行,白银受到“伦敦银市场逼仓”行情的影响出现了明显上涨。

金银伴随着美元指数同步上涨,这显示出此轮上行趋势源于情绪避险,而避险的主要原因是对于全球贸易政策的不确定性从而加深了中长期逻辑的发酵;而同步金银铜共同上行,除了对于流动性的定价更多是区别于纸币,市场对商品货币进行定价。

美国财长贝森特再度出面表示额外征收100%关税并非一定会发生;设定11月1日对中国加关税,是为了留出时间谈判;并透露双方最高领导人的会晤仍可能在本月发生。基于此市场的Taco交易短暂缓和,情绪回归后美股反弹,从而避免了流动性风险带来的市场全面回落。

美国银行准备金自1月1日以来首次跌破3万亿美元,其占商业银行总资产的比例下降至12.18%,低于13%的阈值,这一数据反映了当前美国银行体系流动性边际趋紧的状态;美联储隔夜逆回购44.96亿美元,续创2021年4月份以来新低;基于美联储会在流动性趋紧下避免市场崩盘,所以市场对于美联储政策持有乐观情绪;更重要的是美股的走势在上周五出现短线级别大幅回调后在本周迎来了明显回升,这使得流动性风险出现的概率回落;所以,基于流动性需求和美股回升,贵金属存在明显支撑。

美国国会参议院先后否决了由共和党和民主党各自提出的旨在短暂维持联邦政府运转的短期拨款提案,这也意味着政府将面临关门的情形,同时一定程度增加市场风险,而至今政府关门尚未解决,这对经济风险正在加大;美国债务规模9月再次上升至37.637万亿,较比上月上升接近4000亿,平均付息利率为3.363%,较比上月稍有放缓,但仍处于高位。财政债务逻辑上从中长期而言驱动黄金,但仍取决于经济走势为主。

白银伦敦现货价格持续飙升,租赁利率抬升明显,现货可流通市场陷入极度紧张;此前基于伦敦银现货市场价高于Comex白银,一些交易商进行了反套策略,而受到现货紧张,交仓条件严峻,流动库存明显缺乏的条件下,极易引发严重的“逼仓行情”,虽然外盘仍是主要影响,但此种行情易情绪推动内盘白银走势。

中长期全球货币信用,公共债务,以及大国对抗的担忧仍是重要驱动,贵金属仍持有向上的驱动。

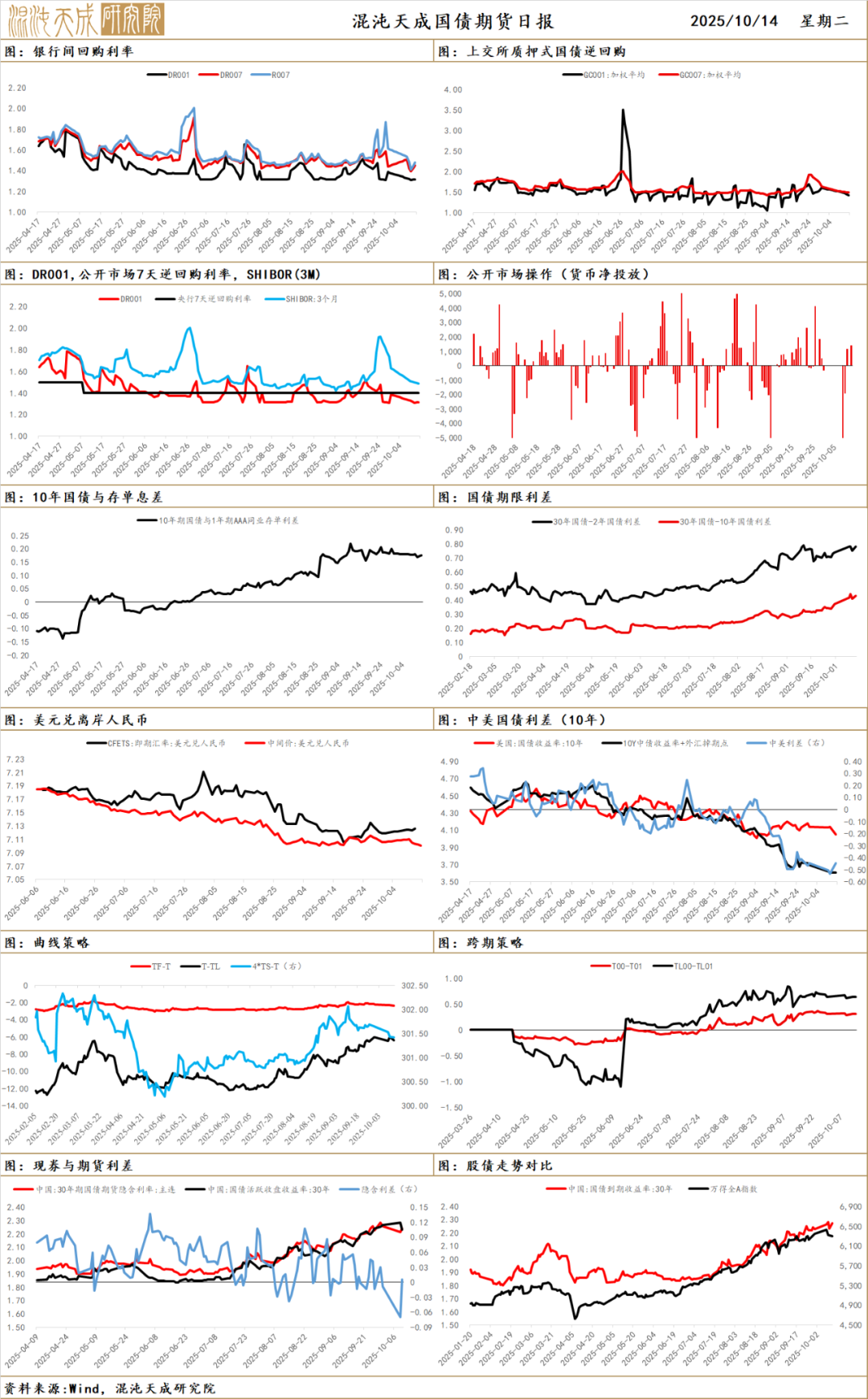

国 债

国债期货高开低走,股市探底回升,人民币汇率回落。30年国债期货(TL)主力合约收报114.44元,美元/离岸人民币报7.1408。3点后,获利盘涌出,现券收益率震荡上行,超长端领跌。

早盘,市场快速消化周末中美关税博弈,美方态度缓和叠加超预期的9月进出口数据,债市情绪谨慎,期货高开后承压回落。午后,随着股市低开高走并一度接近翻红,股债“跷跷板”效应压制债市情绪。3点后,受基金转为卖出以及获利盘了结影响,现券抛压加重,收益率加速上行,回吐了周六的部分涨幅。

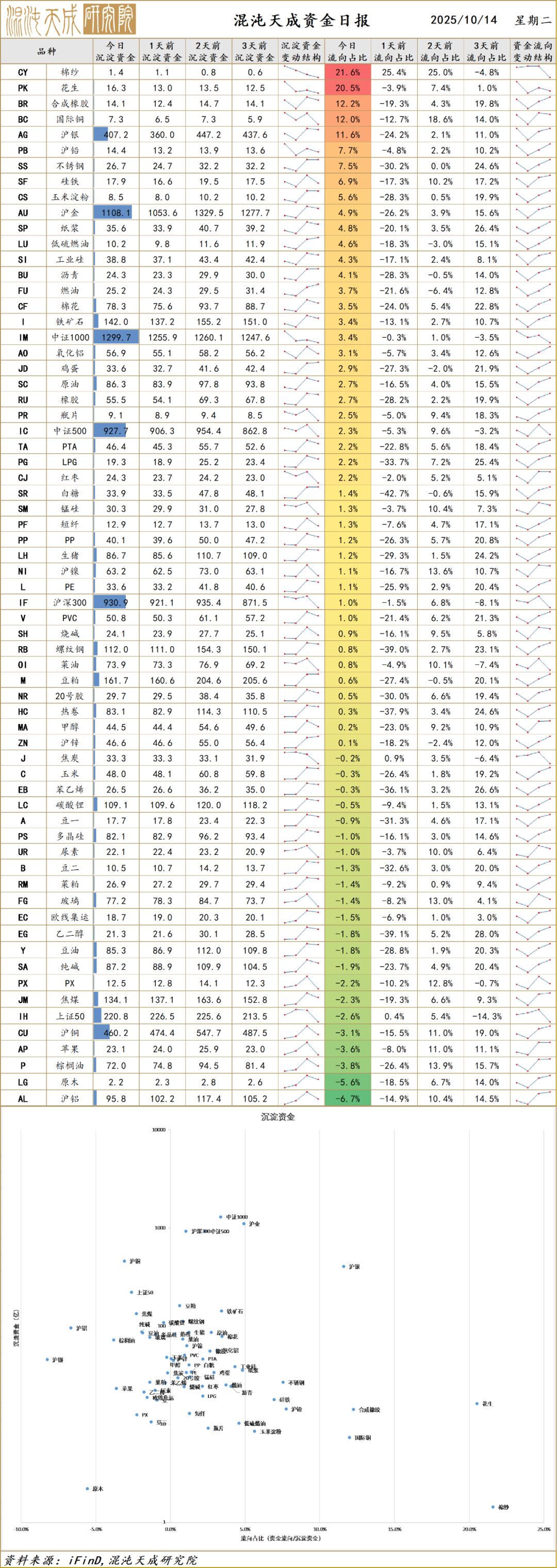

资金面整体均衡偏松。央行公开市场净投放1,378亿元,七天OMO利率为1.4%。DR001报1.4867%,大行同业存单利率为1.6657%。

流动性是短期国债市场的核心驱动。当前央行呵护意图明显,流动性维持宽松。然而,市场短期主线已回归至中美关税博弈的不确定性上。周末避险情绪带来的上涨被快速回吐,叠加超预期的进出口数据,压制了利率下行空间。在多空因素交织下,市场追多动能不足,短期或重回震荡格局,等待外部事件给出更明确的方向。

通缩压力是国债的中长期驱动,需持续关注货币、财政政策的协同发力,以及产业结构性改革进展。货币政策方面,美联储降息预期为国内政策提供了外部空间,而中美贸易摩擦的演进则成为关键变量,若风险升级,市场对国内降息降准的预期将再度升温。财政与结构性改革方面,本次关税事件的本质仍是中美在科技等领域的长期博弈,中方通过稀土出口管制等措施增加自身筹码,旨在为国产算力等关键产业发展争取缓冲期。这种长期的不确定性,使得避险情绪仍是支撑债市的重要底层逻辑之一,第四季度不看空国债,当前点位可积累筹码,逢低做多。

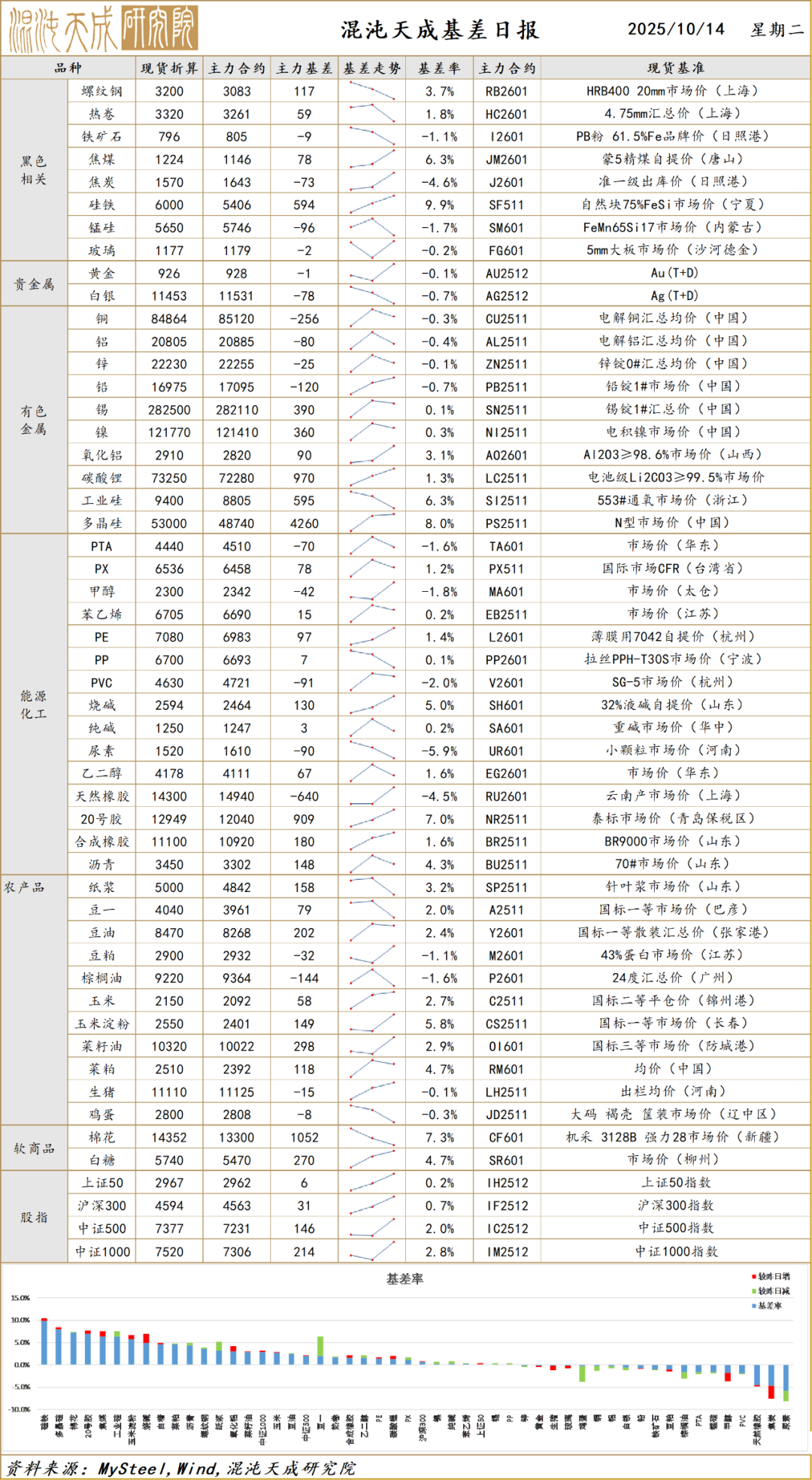

基 差

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。